ペアローンは夢もリスクも1.5倍︖ 夫婦で住宅、借⼊増

くらしの数字考える

夫婦で協⼒して住宅ローンを借りる「ペアローン」が拡⼤している。1⼈で借りる場合より約5割も借⼊額が増えるとの調査もある。⼼強い仕組みにみえるが、リスクもある。

20代なら1300万円も多くなる

「ペアローンは単独ローンより借⼊額が最⼤1.5倍に増える」。三井住友トラスト・資産のミライ研究所の調査でこんな結果が出た。2022年の中央値で、20代は単独で借りると2420万円だが、ペアローンは3747万円となり、約1300万円も多くなる。他年代でも10〜20%程度増加している。

ペアローンは夫婦が1つずつ、計2つのローンを借りる⽅法で、夫は妻、妻は夫のローンの連帯保証⼈にもなる。2⼈分の収⼊を前提に借りるので1⼈より借⼊額が増える。住宅ローン相談サービス「モゲチェック」運営のMFS(東京・千代⽥)にも聞いてみたところ、同社利⽤者も20〜50代は単独よりペアローンの⽅が30〜40%程度借⼊額が増える傾向があった。

近年、ペアローン利⽤は広く定着してきている。三井住友トラスト・資産のミライ研究所の丸岡知夫さんは「共働き世帯の増加を背景に、住宅費⽤も夫婦で均等に負担する意識の醸成が進んだ」と分析する。

たしかに、総務省によれば共働き世帯は22年で約1262万と今や専業主婦世帯の約2.3倍に達しており、ペアローンへの潜在需要の強さが⾒て取れる。

単独ローンではもう買えない

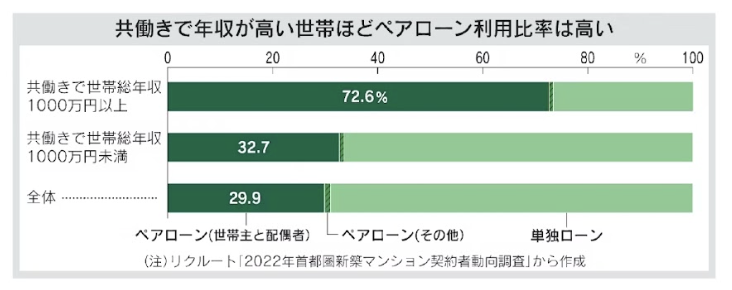

リクルートが⾸都圏の新築マンション契約者に聞くと、ペアローン利⽤者は約30%と、過去 5年ほぼ変わらず、安定して推移している。⽬を引くのが世帯収⼊との関係だ。既婚・共働きで世帯総年収が1000万円未満の場合、ペアローン⽐率は全体とほぼ同じだが、同1000万円 以上では72.6%に跳ね上がる。世帯収⼊が⾼ければ単独でもローンを組めそうな気もするが、実態は異なる。

背景には「東京など都⼼マンションは⼀般的な会社員1⼈で買える価格でなくなった」(MFS の塩沢崇さん)ことがある。不動産経済研究所(東京・新宿)によれば⾸都圏新築マンション価格は21年、22年と2年連続でバブル期を上回って過去最⾼を記録している。世帯収⼊が

⾼い層は都⼼⽴地や新築物件への関⼼が相対的に⾼い傾向にあり、夫婦いずれか⼀⽅の収⼊では希望借⼊額に届かないケースも多くなるようだ。

1⼈では届かない「⾼根の花」へ夫婦で⼒を合わせて⼿を伸ばす――。理想的な姿のようにも

⾒えるが、ファイナンシャルプランナーの畠中雅⼦さんは「実はペアローンを借りた後、返済に苦労する世帯は多く、今後さらに増えていく懸念がある」と話す。

ローン契約後の減収はリスク

理由はローン契約後、夫婦の収⼊が減る場合があるからだ。例えば、出産や育児の期間、妻が減収になったり、離職せざるを得なくなったりすることがある。

政府は少⼦化対策の⼀環として育児休業給付⾦の引き上げなどの⽅針を⽰すが、「給付⾦は必ずしも毎⽉⼊るわけではなく、夫婦2⼈でギリギリ返せる額まで借りていると、その『時間差』で家計が⾏き詰まることもある」(畠中さん)。

ペアローンは単独より借⼊額を増やせるが、その分リスクが⾼まる⾯も

住宅ローン返済は⻑いと35年にもなる⻑丁場。夫婦いずれかが重い病気になったり、親の介護で休業したりというリスクもある。1⼈では背負いきれない負債をペアローンで抱えることが、将来、思わぬ家計不安を招くことはあり得る。

持ちこたえられる借⼊額に

塩沢さんは「ペアローンを使うなら35年もの間、夫婦でタッグを組んで返済を続ける覚悟がお互いにあるかを確認することだ」と話す。夫婦それぞれで考えられるリスクやキャリアプランをよく話し合い、多少の減収があっても持ちこたえられる借⼊額に抑えることができれば、家計の安定度は⾼まる。

畠中さんは「まず安定的に返せる借⼊額を試算する。その試算が済む前に住宅内⾒会などには⾏かないことを勧める」と話す。適切な借⼊額を確認しないまま内⾒に⾏くと、最新鋭の設備やインテリアに⽬が⾏って⾼額物件を契約し、ペアローンなどの額も膨らむ例が⽬⽴つという。

夫婦で話し合いや試算をするときは、今後、経済情勢が変わる可能性も視野に⼊れたい。丸岡さんは「今後10年以上の⻑めのスパンでみると、インフレと⾦利上昇を実感する時代に⼊るかもしれない」と警鐘を鳴らす。

⾜元の物価上昇が続くかは分からない。ただ、これまで以上に不透明な要素も増えているという前提で、適切な借⼊額を⾒極める姿勢はますます⼤切になっている。

保険にも⽬配りを

夫婦で住宅ローンを借りる時はどちらかが返済中に亡くなる万⼀の事態にも備えておきたい。ペアローン以外にも夫婦で協⼒するローンには連帯債務、連帯保証があるが、どの⽅法でも夫婦いずれかの死亡時、ローンに付いている⼀般的な団体信⽤⽣命保険(団信)だけで残債がゼロになるとは限らない。

団信でカバーできず、残る可能性があるローンは、団信とは別に通常の⽣命保険を契約するといった対応が必要だ。ところが、FPの畠中さんは「団信があるから保障はもう

⼗分だとローン契約後、⽣保を解約する⼈もいる」と話す。1⼈で借りる場合より保障パターンも複雑なので、よく確認したい。

株式会社MIRABELL

- 千代田区九段北1-2-12プラレールビル4階

- 電話:03-3261-5815

- HP:千代田区マンション情報館 https://chiyodaku-mansion.net/

マンション別の詳しい情報を知りたい方は「全国マンションデータベース」をご活用ください。

https://self-in.com/chiyoda01/mdb