2023/9/29 5:00 ⽇本経済新聞 電⼦版

「相続税の節税と遺産争いを避けることを考えた」。こう話すのは東京都に住む男性Aさん(75)。

都⼼部にある商業ビルを個⼈などで共同所有する不動産⼩⼝化商品を今夏に購⼊した。Aさんの財産は預⾦、有価証券、⾃宅などで2億円ほど。節税のため預⾦2000万円で不動産を購⼊することを検討したが、都内の物件は⾼騰しており⼿が届かない。

税理⼠に相談したところ、勧められたのが不動産⼩⼝化商品だったという。⼀⼝100万円など⽐較的少額から購⼊でき、相続税の課税評価額は実物の不動産と同様に引き下げることができる。さらに⼝数単位で分けられるため、遺産分割を円滑に進めやすい。

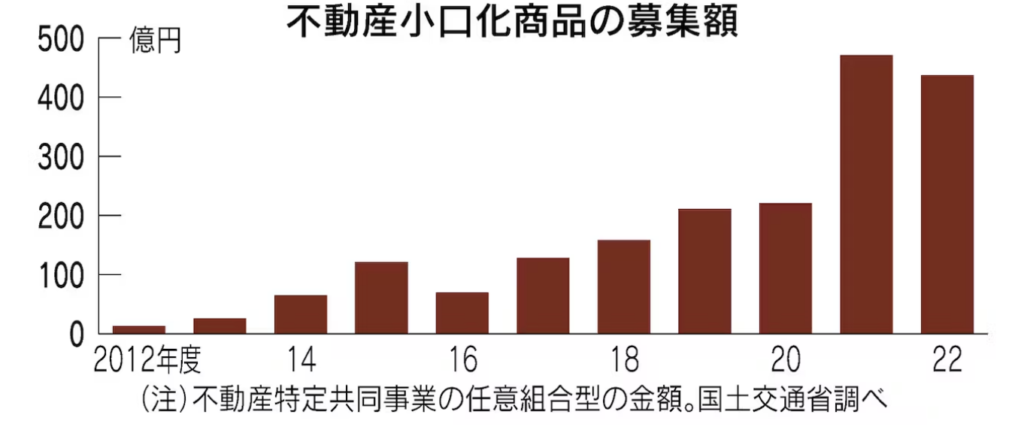

募集額は急増

Aさんが購⼊したのは国⼟交通省が所管する不動産特定共同事業法で任意組合型とされている⼩⼝化商品。任意組合型の募集額は2022年度で437億円と、14年度の65億円から6.7倍に達した。⼤幅に拡⼤したきっかけは「15年から相続税が増税されたこと」と辻・本郷税理⼠法⼈の浅野恵理税理⼠は指摘する。

相続税の基礎控除(⾮課税枠)が「3000万円+600万円×法定相続⼈数」と4割縮⼩し、相続税の課税対象が富裕層から都市部の中流層に拡⼤した。富裕層なら⾼額のタワーマンションを買ったり、所有する⼟地で賃貸マンションを経営したりするという節税策が可能。中流層は資⾦が限られるため、⽐較的少額で購⼊できる任意組合型に関⼼が集まった。ここ1〜2年で都⼼部の不動産がさらに⾼騰したことも任意組合型の募集額を押し上げたとみられる。

相続税は相続⼈が引き継ぐ財産の課税上の評価額に応じて税額を計算する。預貯⾦は被相続⼈が亡くなった時点の⾦額がそのまま評価額になる。不動産は⼩⼝化商品も含めて、⼟地が時価(公⽰地価)の80%程度を⽬安に決まる路線価、建物は価格の60%程度が⽬安とされる固定資産税評価額で評価する。賃貸物件であるのに加え「⼩規模宅地等の特例」に該当すれば評価額はさらに引き下げられ、「時価の30〜40%まで圧縮できる場合も少なくない」とランドマーク税理⼠法⼈の清⽥幸弘代表税理⼠は話す。

持ち分に応じて分配⾦

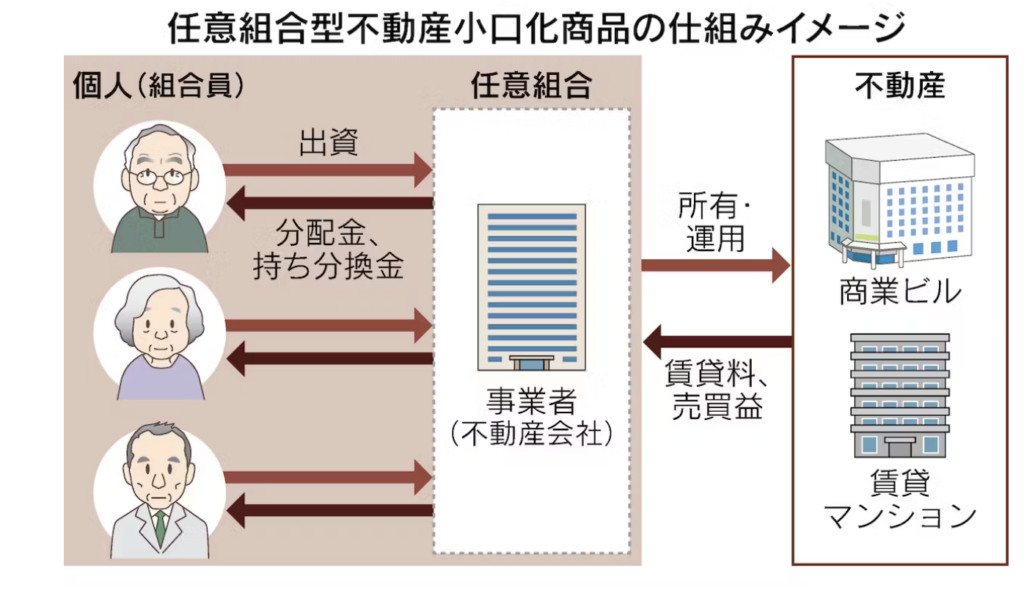

任意組合型の仕組みを具体的にみてみよう。任意組合は個⼈など出資者、不動産を管理・運⽤する事業者で構成し、全員が組合契約を結ぶ。出資者は出資額に応じて共有持ち分を取得する。事業者は商業ビルや賃貸マンションを管理・運⽤し、運⽤期間が終了すれば物件を売却するのが⼀般的だ。

事業者は管理・運⽤中の賃料収⼊から管理費や保険料、⽔道光熱費、固定資産税など諸費⽤を差し引いた利益や運⽤終了時の物件売却収⼊から取得費などを引いた利益を分配する。出資者は持ち分の⾦額に応じて分配⾦を受け取る。分配⾦を出資⾦額で割った利回りが⼀定程度あれば、運⽤⾯でもメリットを⾒込むことができる。

⾜元では利回りが2〜3%台の商品が⽬⽴つ。管理・運⽤する物件は都⼼部に⽴地する例が多いためだ。例えば投資⽤不動産のADワークスグループは年末をメドに東京・原宿で任意組合型の運⽤を始める。商業ビルに投資し、予定利回りは約2.7%を⾒込む。

⼝数単位、遺産分割しやすく

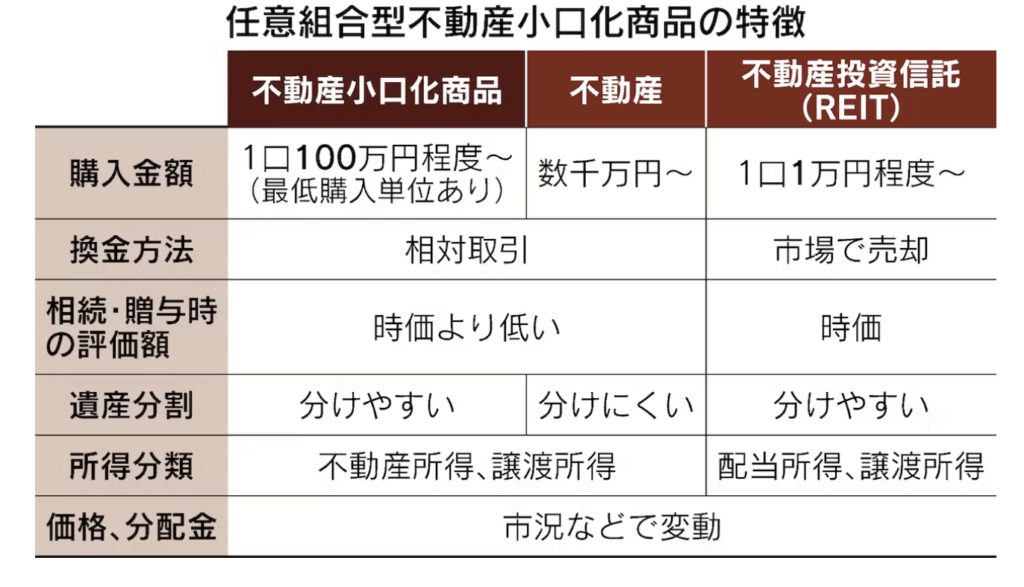

不動産や不動産投資信託(REIT)と⽐べると、任意組合型の不動産⼩⼝化商品は中流層にとっても相続対策として使いやすいことが分かる。任意組合型の購⼊単位は1⼝100万円程度からで、数千万円程度 は⾒込む必要のある不動産を⼤きく下回る。遺産分割でも不動産は物件が⼀つなら分けるのが難しいのに対し、任意組合型は⼝数で分けられる。

任意組合型はREITと⽐べて購⼊⾦額は⾼くなるが、相続税の評価額は時価より低くできる。REITは時価を評価額とするため、「評価額がどうなるかは相場動向で左右される」(税理⼠の藤曲武美⽒)。相続節税を考えるうえでは評価額を⾒込みやすい任意組合型が⼀案になりそうだ。

ただし任意組合型にも注意点はある。出資者が運⽤期間の途中で持ち分を換⾦したり、事業者が運⽤期間の終了時に物件を売却したりするときは相対取引となる。不動産市況が悪化していれば買い⼿を⾒つけるのが難しく、元本割れする可能性がある。

任意組合型の所得税の扱いも知っておきたい。賃料収⼊が原資の分配⾦は不動産所得となる。賃料収⼊で管理費や⽔道光熱費など諸費⽤を賄えずに損失が⽣じても通常の不動産所得と違って、給与所得などと損益通算することはできない。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815