2023/9/30 5:00 ⽇本経済新聞 電⼦版

住宅ローンへの関⼼が⾼まっている。⻑期⾦利の上昇を受けて⼤⼿銀⾏が10年固定型の基準⾦利を引き上げる⼀⽅、変動型を据え置いているためだ。マイホームは多くの⼈にとって⼈⽣最⼤の買い物ともいわれ、住宅ローンの⾦利動向は家計を⼤きく左右する。これから住宅ローンを組む⼈は変動型と固定型をどんな視点で選べばいいのだろうか。

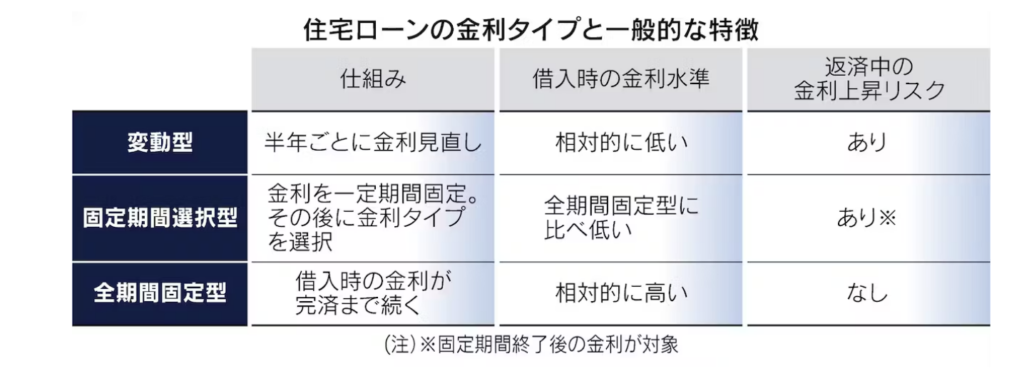

住宅ローンの⾦利タイプは⼤きく分けて、⾦利を半年ごとに⾒直す変動型と借りた後は⾦利が変わらない固定型の2つがある。さらに固定型は借⼊時の⾦利が完済するまで変わらない全期間固定型と、当初10年など⼀定期間の⾦利を固定した後に⾦利タイプを選ぶ固定期間選択型に分かれる。⾜元で⼤⼿⾏の10年固定型は最優遇⾦利でおおむね1%台前半、変動型は0.3〜0.4%台で推移する。

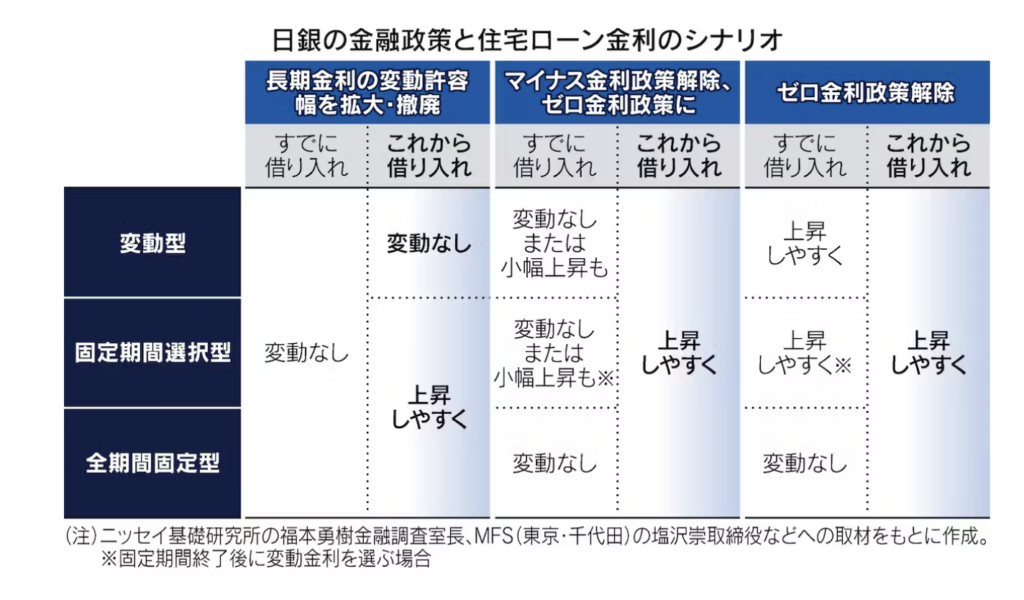

固定型は基本的に⻑期⾦利、変動型は短期⾦利に連動する。⽇銀は現在、短期⾦利をマイナスに誘導するとともに、⻑期⾦利の上限を事実上1%とするなどの⻑短⾦利操作(イールドカーブ・コントロール、YCC)を実施している。⽇銀が今後政策修正に動くと、住宅ローンの⾦利はどうなる可能性があるのか。想定されるシナリオを整理してみよう。

変動型、マイナス⾦利解除で上昇も

まず⽇銀がYCCで⻑期⾦利の変動許容幅を拡⼤したり、上限を撤廃したりして⻑期⾦利が上昇すると、新規で固定型を借りる⼈の⾦利は上がりやすくなる。固定型は借り⼊れ当初の⾦利が続くため、既に固定型を借りている⼈に影響はない。変動型も上昇の動きはないとみられる。

⽇銀が短期の政策⾦利を⾒直す場合はどうか。仮にマイナス⾦利政策を解除してゼロ⾦利政策に移⾏したり、ゼロ⾦利政策を経て政策⾦利をプラス圏に引き上げたりする過程で⻑期⾦利が上昇すれば、これから固定型を借りる⼈の⾦利も上がりやすくなる。

変動型の⾦利もマイナス⾦利政策の解除で上昇の可能性が出始め、「ゼロ⾦利政策の解除以降は政策⾦利にほぼ連動して動く可能性が⼤きい」(ニッセイ基礎研究所の福本勇樹⾦融調査室⻑)との⾒⽅が出ている。

⽇銀がいつ短期政策⾦利の⾒直しに動き、どんなプロセスを踏むかは不透明だ。ただし、これから住宅ローンの⾦利タイプを選ぶ⼈にとって⼤切なのは、⻑期にわたり確実に返済を続けられるかどうかを慎重に検討することだ。具体的には3つのステップで考える⽅法がある。

⽉返済額、全期間固定型で試算

まず購⼊したい住宅の価格に応じて、借り⼊れ希望額を決めることが出発点だ。ファイナンシャルプランナー(FP)の有⽥美津⼦⽒は「物件価格は世帯年収の5〜7倍程度が⼀つの⽬安」と助⾔する。物件価格から⾃⼰資⾦(頭⾦)を差し引いた⾦額が住宅ローンの借り⼊れ希望額となる。返済にゆとりを持たせたいなら、価格が年収の5倍以下の物件を選ぶのも⼀案だ。

⾃⾝の年齢も考慮しよう。年⾦⽣活に⼊ると⼀般に収⼊が減り、限られた資⾦で⽼後の⽣活をやりくりすることになる。退職⾦を繰り上げ返済などに充てるケースは多いが、少なくとも⽼後資⾦に⽀障を来さない⾦額に抑えるのが基本。例えば65歳のリタイア時にローン残⾼が多くならないよう借⼊額を検討したい。

次に希望額を借りた場合の毎⽉の返済額がいくらになるかを試算する。ここで重要なのは「全期間固定型で借りるケースで計算してみること」とFPの久⾕真理⼦⽒は助⾔する。

例えば住宅⾦融⽀援機構が⼿掛ける全期間固定型住宅ローン「フラット35」で現在、最も多い⾦利は年1.8%となっている。3500万円を35年で返済する場合、毎⽉の返済額は約11万3000円になる。同じ額 を35年返済の変動⾦利で借りて⾦利が年0.5%なら、毎⽉返済額は約9万1000円と軽くなる。

⾜元で固定型の⾦利が上昇するなか、新規で住宅ローンを組む⼈の8〜9割は変動型を選んでいる。ただし⾦利が将来上昇すると変動型は返済額が増すため、相対的に⾼い⾦利で借りる場合の負担額を把握したい。また会社員ならボーナスを返済に充てない前提にする。ボーナスは勤務先の経営状況や事業環境によって変動する可能性があるからだ。

貯蓄と⽣活費などを確保

3つめのステップでは⽉返済額が家計にとって無理のない⾦額かどうかを検討する。

判断する⽬安は毎⽉の返済を続けながら⼀定程度の貯蓄を確保できるかどうか。⼦どもの誕⽣などライフステージの変化に伴う⽀出の増減でケース・バイ・ケースだが、「⽉収⼊の10%程度を貯蓄の⽬安にしたい」とFPの飯村久美⽒は話す。⽉々の⽣活費のほか、教育費や医療費などを確保できるかも判断のポイントとな る。

こうした点を踏まえ、貯蓄や⽣活費などを確保したうえで家計にさらに余裕があるなら、住宅ローンの⾦利タイプは変動型や固定期間選択型が⼀案になる。当初から変動型を借りたり、固定期間終了後に変動型を選んだりする場合に変動型の⾦利が上昇して返済負担が膨らんでも、対応できる余地があるからだ。

⽉収⼊の10%程度の貯蓄と⽣活費などを確保できるが、家計の余裕が乏しい場合は全期間固定型が選択肢になる。将来の⾦利上昇リスクを負わないことで、返済の負担増を回避できる。貯蓄や⽣活費などを確保するのが難しいケースは借⼊額を減らすのが無難だ。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815