2023/8/4 5:00 ⽇本経済新聞 電⼦版

都市部を中⼼に住宅価格が上昇するなか、⾃宅マンションの売却を考える⼈が増えている。在宅勤務の普及や⼦育てなどライフステージの変化を踏まえ、住まいを買い替えたいという現役世代も多いよう だ。売却時の⼿続きや注意点についてまとめた。

「次は3LDKの部屋を買いたい」。東京都に住む会社員(36)はマンションの買い替えを検討中だ。2019年に共働きの妻と2LDKの新築マンションを購⼊したが、⼿狭になった。広告で近所の不動産価格が上昇していると知り、広い部屋に移る好機とみる。

リクルートのSUUMOリサーチセンターが22年12⽉に⾸都圏で実施した調査によると、居住⽤不動産などの売却を検討している⼈は18%と20年⽐で約6ポイント増加した。動機は「住まいの買い替え」が最多の61%を占め、特に20〜40代でこの割合が⾼かったという。

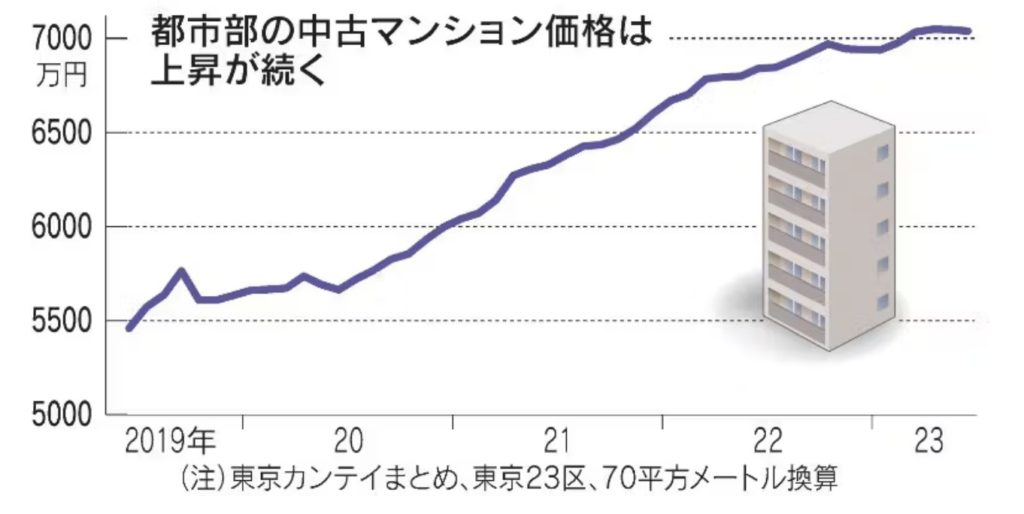

背景にあるのが中古価格の⾼騰だ。東京カンテイ(東京・品川)がまとめた東京23区の中古マンション価格(70平⽅メートル換算)は、今年6⽉に7039万円と新型コロナウイルス禍前の19年6⽉と⽐べ約3 割上昇した。⾼橋雅之主任研究員は「⾼く売れるうちに『利益』を確定し、買い替えの原資にしたいという現役世代は多い」と指摘する。

⾃宅売却の第⼀歩といえるのが相場を把握することだ。住んでいるマンション、あるいは近所の中古物件の成約価格を調べたい。最寄り駅までの距離や築年数が近い事例から相場は分かる。成約事例は不動産会社に問い合わせれば教えてくれる。マンションアドバイザーの藤⽥祥吾⽒は「相場は短期間に変動するため、少なくとも直近3カ⽉以内の成約事例を参考にしてほしい」と話す。

売却を具体的に考えるなら、不動産仲介業者に査定を依頼する。不動産情報サイトなどから複数の業者に依頼するのが⼀般的だ。そのうえで業者と仲介契約を結ぶ。契約する業者を選ぶ際は査定額を重視しがちだ。だが実際には契約後に売値を下げる提案をする業者もある。「担当者が販売エリアに詳しい か、売却戦略が明確かといった点にも注意すべきだ」と藤⽥⽒は助⾔する。

仲介業者はサイトに物件情報を掲載するなど購⼊希望者を募るほか、希望者の内覧の調整などもする。購⼊希望者から値下げを要望されることもある。仲介業者を通じて買い⼿と価格などを交渉し、納得できれば売買契約を結ぶ。

売値を決める前によく確認しておきたいのが売却後に⼿元に残る⾦額だ。まず、売却時には仲介⼿数料がかかる。不動産の売買額が400万円超の場合、「売却価格×3%+6万円」に消費税を加算した額が法律の上限だが、⼿数料を値引きする業者もある。

売却で得た利益には税⾦もかかる。⼤まかに売却収⼊から取得費と譲渡費⽤を差し引いた譲渡益が課税対象となる。取得費は住宅の購⼊代⾦など住宅取得にかかった費⽤、譲渡費⽤は仲介⼿数料など。所有期間によって税率は異なり、売却した年の1⽉1⽇を基準に、5年以内なら39.63%、5年超だと 20.315%が基本となる。

税負担は優遇制度により⼤きく変わる。例えば譲渡益が3000万円以内なら特別控除により税額は発⽣しない。さらに所有期間が10年超といった条件を満たせば、譲渡益6000万円以下の部分の税率が14.21%に軽減される。所有期間が10年超の住宅を売却して、より⾼額な住まいに買い替える場合にも特例がある。この特例を使うと、マイホームの譲渡益にかかる税⾦を、買い替え先の住宅の売却時まで繰り延べられる。売却額が1億円以下など条件があり、特別控除・軽減税率とは併⽤できない。税理⼠の柴原⼀⽒は「どの税制優遇を使うと有利かはケース・バイ・ケースだが、旧居の売却価格が新居の購⼊価格を上回る場合は特別控除・軽減税率を活⽤するのが⼀案」と話す。

売却後の住まいについても検討しておきたい。⾃宅周辺の相場が⼤きく上がっているからといって、売却が得策とは限らない。買い替えを希望する地域の物件価格も同じように上昇しているケースが多いからだ。新居がすぐに⾒つからないと仮住まいの費⽤が膨らむといったこともある。

今の住まいの住宅ローンが残っていれば、その返済や新居向けの借り⼊れなど資⾦計画は複雑になりやすい。ファイナンシャルプランナーの有⽥美津⼦⽒は「買い替えによる教育費や⽼後資⾦など家計への影響を確認してほしい」と助⾔している。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815