2023/6/30 12:05 (2023/6/30 14:30更新) ⽇本経済新聞 電⼦版

国税庁が来年1⽉、マンションの相続税評価額の算定ルールを⾒直す。算定⽅法は具体的にどう変わり、どのくらい影響が出そうなのか。30⽇に公表された実際の計算式に基づいて試算してみた。

「実勢価格」と評価額の開きがカギに

マンションの相続税は建物と⼟地の評価額を合計し、⾦額に応じて10〜55%の税率が適⽤される。建物の評価額は、建築費などから地⽅⾃治体が算定する固定資産税の評価額を使う。

⼟地の評価額は公⽰地価の8割を⽬安とする「路線価」から算出する。

新たな算定ルールの導⼊には、実勢価格に⽐べて低い評価額を引き上げる狙いがある。導⼊前後で税額がどの程度変わるかを割り出す上で、まず必要になるのはマンション1室の評価額と実勢価格の乖離(かいり)の割合だ。

国税庁は乖離の割合「A」の算出に以下の計算式を⽰している。

総階数指数は「(マンションの)総階数÷33」で求める。値が1を超える場合は「1.0」とする。

敷地持ち分狭⼩度は、マンション全体の敷地⾯積に、相続する1室の持ち分割合を掛けて「敷地利⽤⾯積」を算出し、これを1室の「専有⾯積」で割って計算する。いずれも登記簿があれば⾃ら求めることができる。

Aの値が約1.67以上となる場合、従来通りの評価額にAの値と0.6を掛けることで新たな評価額を導き出す。約1.67以下であれば従来通りの評価額を基に相続税額を算出する。築年数が浅かったり、マンション自体や所有階が高層だったりするとAの値は大きくなり、新たな評価額は上がりやすい。総戸数の多い高層マンションで1室当たりの敷地持ち分が小さいことも値の上昇につながるため、新しいタワーマンションの高層階ほど税負担が増す可能性が高い。

⾼層マンションが⽴ち並ぶ東京・品川のベイエリア。30代の会社員男性は駅近くのタワーマンションに住む。もともと賃貸マンションで暮らしていたが、⼦どもが⽣まれたのを機に「将来のことも考え、流動性の⾼い資産を持った⽅がいいと考えた」。周辺は⼤型の商業施設や公園もあり、⼦育て世帯が多い。

男性のマンションは29階建てで、住んでいるのは10階だ。新たな算定ルールに基づき、相続税に詳しいランドマーク税理⼠法⼈の協⼒を得て相続税額を試算してみた。相続するのが⼦ども1⼈の場合で単純計算した。

築年数は、現時点で最新の路線価となる22年1⽉時点で3年。総階数指数は29階÷33で0.879 となる。所在階は10階だ。敷地持ち分狭⼩度は若⼲計算がややこしい。登記簿に記載があるマンション全体の敷地⾯積、持ち分割合、1室の専有⾯積から求める。この場合は0.147となった。

以上を計算式に当てはめると3.335となり、基準を上回った。マンションの従来通りの評価額は約2600万円で、新たな評価額は「約2600万円×3.335×0.6」で約5200万円となる。相続税は財産の評価額が「3000万円+(600万円×法定相続⼈の数)」の基礎控除額を下回ると税額がゼロになる。従来通りの評価額であれば、基礎控除の枠内のため税額はゼロだったが、新⽅針では約190万円かかる計算となった。

男性は「こんなに増えるとは想定外。若くして⾃分に何かあったとき、家族にかける負担が⼤きくなる」と驚いていた。

記者の⾃宅も評価額上昇

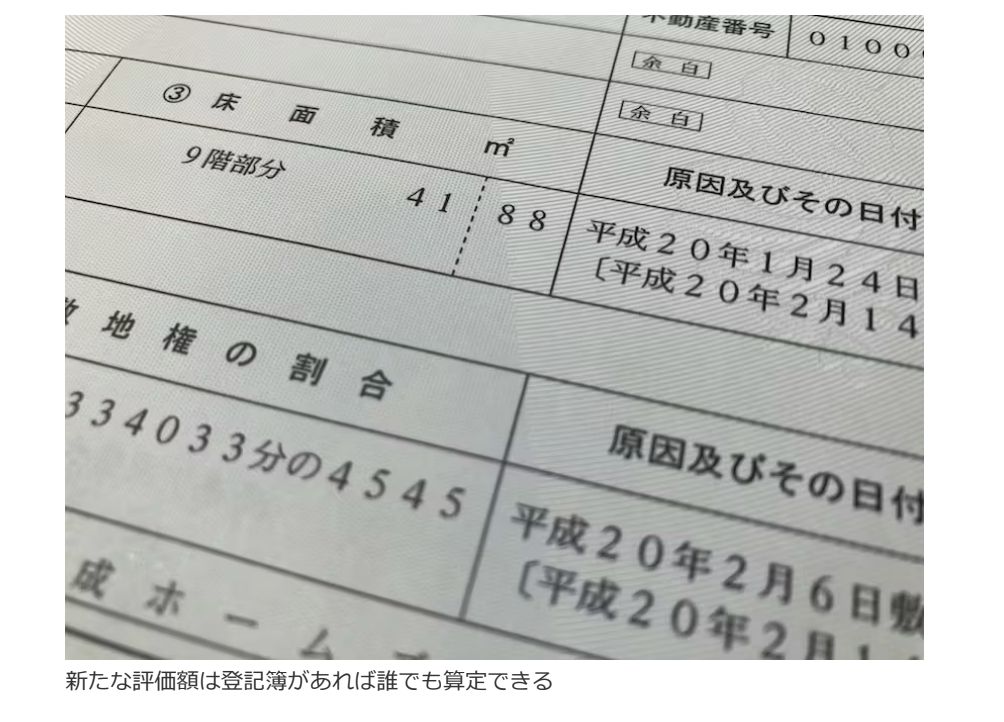

東京都⽂京区に⾃宅マンションを持つ記者も相続税に詳しい松岡章夫税理⼠の協⼒を得て計算してみた。15階建ての9階、築15年の物件だが、影響は出るだろうか。

⼀⼈暮らしで専有⾯積は41平⽅メートル。タワーマンションでもないが、計算式によって導かれたAの値は2.76で、約1.67以上となるため⾒直しの対象になった。

従来の評価額(約1500万円)に2.76を掛けると、約4140万円。数年前の購⼊額が約4500万円だったことを考えると、算出された実勢価格がほぼ実際の購⼊価格に近いことが確認できた。

この4140万円の6割として、新たな評価額は2484万円となる。記者はまだ40代で相続を考 える年齢ではないが、評価額は1000万円近く上昇したことになる。基礎控除(3000万円+ 600万円×法定相続⼈)の範囲内に収まり、税負担こそ発⽣しなかったが、相続税への意識がぐっと強まった。

松岡税理⼠は「中間層など、これまで相続税の対象ではなかった⼈でも税負担が⽣じるケースが出てくるだろう」とみる。「ただ既存ルールによる評価が低すぎた⾯があり、適正化に向けた⾒直しと評価できる。今後は都⼼と地⽅で同じ基準でいいのかなど、精緻な検証も必要だ」と話した。

「多くのタワマンで影響」

新たな算定ルールは早ければ2024年1⽉1⽇以降に適⽤され、全国のマンションが対象となる。特に影響が⼤きいとみられる総階数20階以上のタワーマンションは、全国に1400棟以上あり、総⼾数は38万⼾を超える。「多くのタワーマンションで影響が出る」(相続税に詳しい税理⼠)との⾒⽅もある。

国税庁が算定ルールを⾒直すきっかけになったのが22年4⽉の最⾼裁判決だ。「マンション節税」や「タワマン節税」と呼ばれる過度な節税策を否認した国税側の追徴課税を認めた。

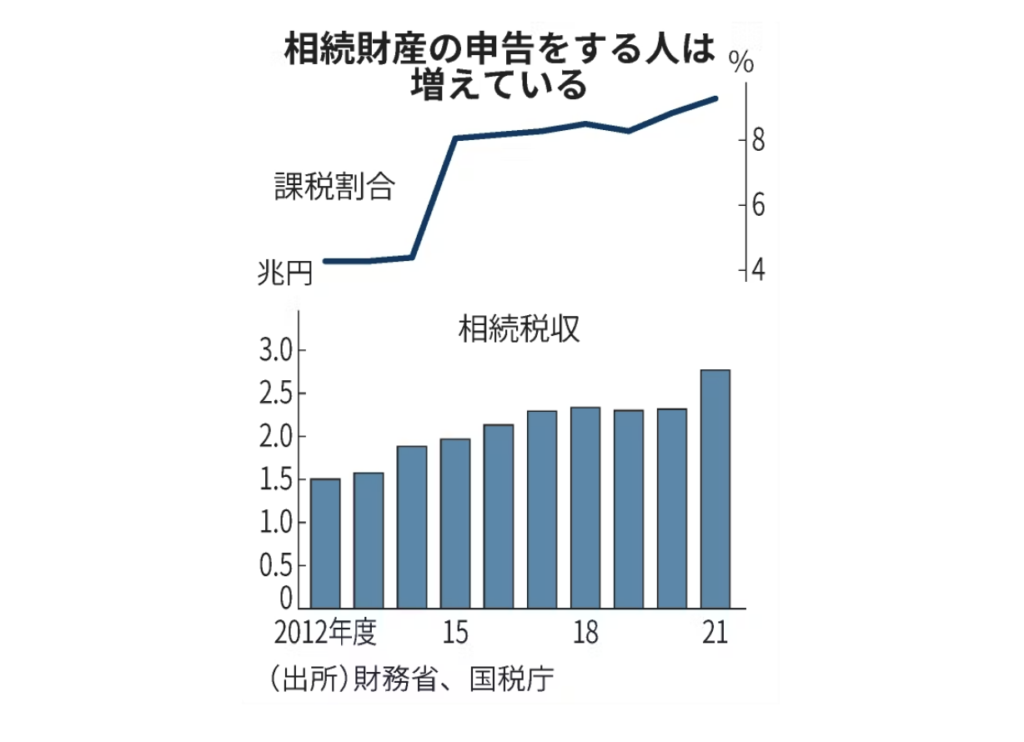

相続税に関わる⼈は増えている。21年度の相続税収は約2.8兆円弱で10年前に⽐べて約1.9倍になった。全体の税収に占める割合は4%だが、上昇傾向にあり、故⼈の相続財産に対する相続税の課税割合も増えている。

今回の⾒直しで評価額が引き上げられ、相続税の裾野はさらに広がる可能性がある。マンションの資産価値を含めた相続税制に関する正しい理解が求められている。

株式会社MIRABELL

- 千代田区九段北1-2-12プラレールビル4階

- 電話:03-3261-5815

- HP:千代田区マンション情報館 https://chiyodaku-mansion.net/