千代田区マンション情報館のコラムへお立ち寄りいただきありがとうございます。

千代田区九段下で千代田区のマンション中心に営業しております株式会社MIRABELLです。

本日は「コロナウイルスでの減収と住宅ローンの支払い」というテーマについてご説明します。

コロナウイルスで収入に影響を受けられた方にはとても関心の高いテーマです。丁寧に書いておりますので、最後までお付き合いください。

*******************************************

コロナ不況の影響で、住宅ローンを払えない人は急増しています。

住宅金融支援機構によると、コールセンターへの相談件数は2020年2月の15件から、4月は1,158件まで増加。

給料カット、ボーナスカット、リストラなどさまざまな理由で住宅ローンを払えなくなったとき、どこに相談すればいいのでしょうか。

また、すでに滞納してしまった場合はどうすればいいのでしょうか。

これから、それらの大切なことを解説していきます。

【重要】住宅ローンが払えないときの相談先は?

住宅ローンを払えないと思ったら、まずは融資を受けている金融機関へ相談。

各金融機関では、住宅ローン借入条件の変更(リスケジュール)をしてくれる可能性があります。

条件変更とは具体的に、返済期間を延長して月々の返済額を減らしたり、一時的に金利のみの支払いにするなど。

条件は金融機関や借入状況によります。

また、以下は金融庁が公表している実際にあった事例です。

“・条件変更等にあたって通常であれば支払いを求めている違約金・手数料等について、本部からの明確な指示の下、一律に免除・住宅ローンに係る返済猶予等の相談について、審査を行わずに最長1 年間の元金据置等を実施

(出典:https://www.fsa.go.jp/news/r1/ginkou/20200522/01.pdf)“

最も大切なことは、払えないと思った時点ですぐに相談することです。

滞納したあとに相談すると、あなたの印象が悪くなり条件変更に応じてもらえなくなる可能性も。

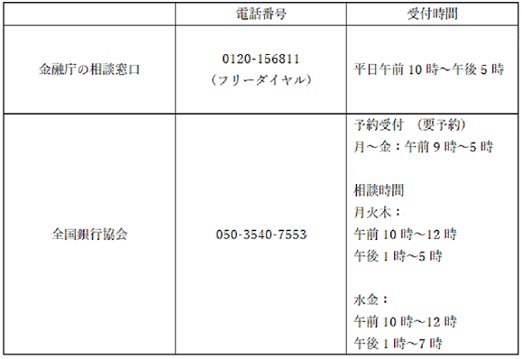

■その他の相談先

各金融機関以外にも、金融庁や一般社団法人である全国銀行協会も相談窓口を設けています。

■銀行は本当に住宅ローン返済の相談に乗ってくれるの?

銀行は本当に住宅ローンを払えない人の相談に乗ってくれるのか、相談して嫌な顔されたらどうしようと不安になる人もいると思います。

しかし、新型コロナウイルスの影響で、多くの人が経済的に厳しい状態だということは、政府も理解しています。

金融庁は各金融機関に、住宅ローン返済などの相談に対して柔軟に対応するように通達済です。

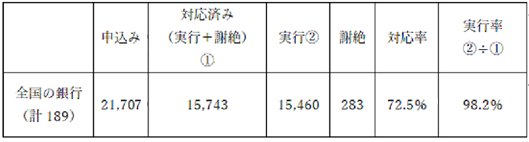

以下の表は、金融庁が公表している、住宅ローン借入の条件変更の状況を表しています。

参考:https://www.fsa.go.jp/ordinary/coronavirus202001/kashitsuke/2007.pdf

何も行動しなければ、対応してもらえるものもしてもらえなくなってしまうので、可能な限り早く金融機関へ相談してくださいね。

住宅ローンを払えない時は任意売却を検討する

住宅ローンを払えない状態、つまり滞納が続くと家は競売にかけられ、最終的にあなたはマイホームを失います。

しかし、競売にかけられる前に任意売却をする方が債務者にとっては有利。

ここでは住宅ローンを滞納した後の流れや任意売却について解説します。

■住宅ローンを払えないとどうなるの?

住宅ローンを払えない状況を銀行に相談せず、無断で滞納を続けると、3〜6ヶ月後に金融機関から一括返済を求められます。

通常、住宅ローンの返済者は分割する権利を持っていますが、滞納が続いたことで権利を喪失するためです。

そして、マイホームは競売にかけられます。

競売は債務者の意思に関わらずに強制的に行われるため、引っ越しの時期を決めることも不可。

そのため、周囲に隠し通すことは難しいです。

■任意売却とは?

任意売却とは、住宅ローンを払えない状態が続いたとき、債権者の許可を得て不動産を売却することです。

任意売却では、不動産売却後に残った債務の支払い義務が生じます。

しかし、債務者の意思によって売却するため、明け渡しの日程は債務者が決定可能。

また、競売は内見をせずに売却するため、任意売却よりも価格が下がります。

売却後の返済を考えると、任意売却の方が債務者にとって有利です。

そのため、払えない状態が続いたら、競売になる前に、任意売却を検討しましょう。

まとめ

今回は、住宅ローンが払えなくなった場合の相談先などについて解説しました。

あなたが一番初めに相談するべきなのは、借入先の金融機関です。

払えないときにしてはいけないことは、滞納を避けるために新たに消費者金融などで借り入れること。

消費者金融は住宅ローンよりも金利が高く、借金が膨れ上がり、自分で自分の首を絞めることになります。

多くの人が不況を実感しているこのご時世。

苦しんでいるのはあなただけと思わずに、できるだけ早く金融機関へ相談することをおすすめします。

*******************************************

最後までお読みいただきありがとうございます。

千代田区マンション情報館では、住宅ローン・不動産投資の借り換えについてのご相談を承っておりますので、お気軽にご連絡ください。

※オンライン(ZOOM)でのご相談も可能です。

メールアドレス:info@mirabell.co.jp

電話:03-3261-5817

マンション別の詳しい情報を知りたい方は

「全国マンションデータベース」をご活用ください。

https://self-in.com/chiyoda01/mdb