2024/2/24付 日本経済新聞 朝刊

「相続税対策として、相続時精算課税を使った贈与を選ぶ人が増えた」。辻・本郷税理士法人の浅野恵理税理士は話す。2024年1月から年110万円の基礎控除(非課税枠)が新設されるなどして、使い勝手が良くなったためだ。これまで主流だった暦年課税を利用した贈与は税制改正で課税が強化され、相談者の間で敬遠する例も目立ち始めたという。

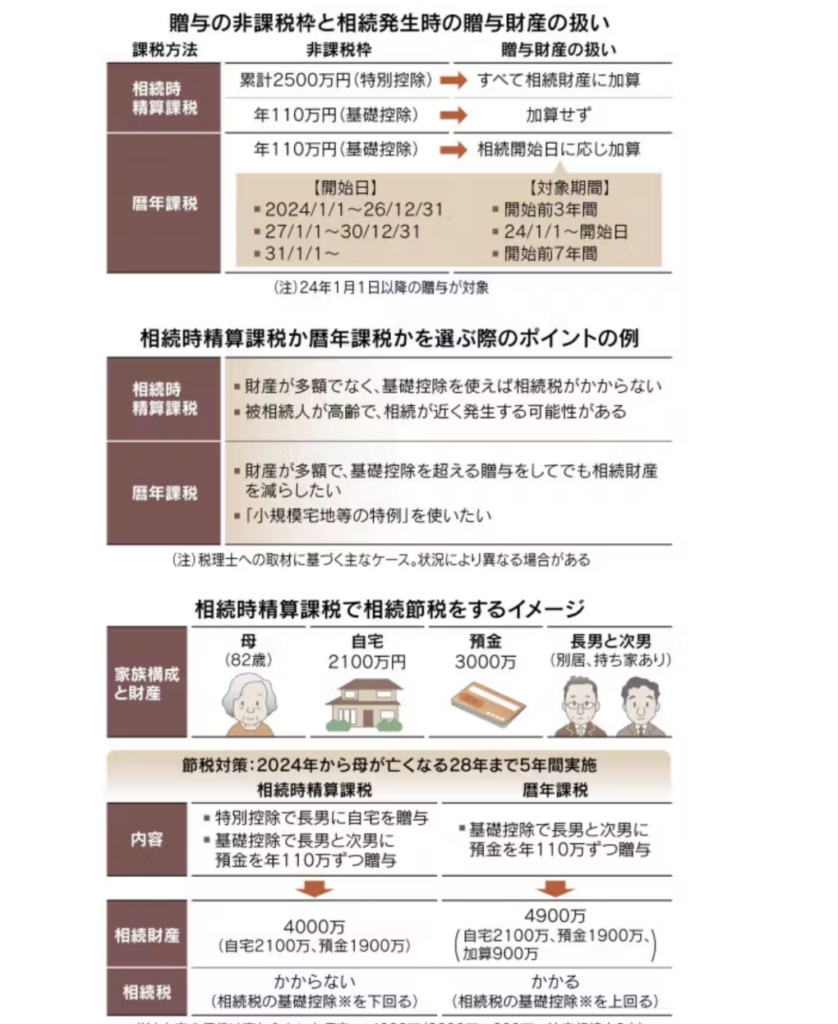

相続税は相続人が被相続人(亡くなった人)の死後に受け取った財産額に応じて税額を計算する。負担を抑えるには被相続人が生前に一定額の財産を贈与し、相続財産を減らしておくことが有効だ。

しかし贈与では財産を受け取った人に贈与税がかかる。贈与税には2つの課税方法があり、非課税枠や相続が発生したときの贈与財産の扱いがそれぞれ異なる。贈与税の負担を抑え、相続節税にもつなげるには2つの仕組みを把握することが重要になる。

まず相続時精算課税は贈与した時点の課税を相続が発生するときまで先延ばしにする制度。先延ばしにした分は、相続税を将来計算するときに反映する。累計2500万円までの特別控除(非課税枠)があり、枠の範囲内なら何回贈与しても贈与税はかからない。

ただし相続が発生すると贈与財産は相続財産に加算するため、特別控除は基本的に相続税の節税効果はないとされる。また少額の贈与でも申告する必要がある。一方、新設された年110万円の基礎控除は「相続財産に全く加算されず、申告する必要もない」と税理士の藤曲武美氏は話す。

もう一つの課税方法である暦年課税は、財産を贈与された人が1年間に受け取った金額に応じて税額が決まる。こちらでも年110万円の基礎控除があり、110万円までの贈与を長期間続ければ無税で多額の財産を移転でき、相続税も減らせる可能性がある。

注意が必要なのは贈与分が相続財産に加算され、しかも加算対象となる期間が税制改正で拡大していること。相続の開始日が24年1月から26年12月末までなら従来通り死亡前3年間の贈与分で済むが、27年1月から30年12月末の場合は24年1月から死亡日までの期間、31年1月以降なら死亡前7年間が対象となる。加算する際は死亡前3年間以外の分から100万円を差し引く仕組みだ。

いったん精算課税を選ぶと、その後に同じ人から暦年課税による贈与を受けられない。選ぶ際は何を目安にすればいいのか。精算課税が有効とされるのは財産があまり多額ではなく、年110万円の基礎控除を使えば相続税をゼロにできそうな場合。ケース・バイ・ケースだが「財産額が自宅と現預金などで計5000万円前後から1億円程度の中流層は検討してもいい」とランドマーク税理士法人の清田幸弘代表税理士は話す。

精算課税の基礎控除は贈与者がいつ死亡しても相続財産に加算しないため「被相続人がかなり高齢で、相続が近い将来に発生する可能性がある場合も一案になる」(清田氏)。特別控除枠は2500万円と大きいことから自宅など比較的多額の財産を無税で贈与するのに利用し、預金など分けやすい財産は基礎控除を使う手もある。

一方、被相続人が元気で7年を超えて生きる可能性がある場合は暦年課税が選択肢。特に富裕層の間では年110万円を超える金額を長期間贈与することで相続財産が大きく減り、贈与税と相続税の合計が贈与をしなかった場合の相続税額より少なくなる可能性がある。精算課税で基礎控除額を超える贈与分は特別控除の枠に入り相続財産に加算されるため、節税余地が限られる。

また精算課税で自宅を贈与すると、相続の際に自宅土地の評価額を80%減らす「小規模宅地等の特例」が使えなくなる。特例を利用するなら暦年課税を検討したい。

では中流層が精算課税を選ぶと相続税はどうなるか。母に自宅2100万円と預金3000万円があり、相続人は別居で持ち家のある長男と次男という例でみよう。特別控除で長男に自宅を贈与し、基礎控除で長男と次男に預金を年110万円ずつ贈与する。24年から母が亡くなる28年まで5年間続けると、相続財産は4000万円で相続税の基礎控除を下回る。

一方、暦年課税を選び、基礎控除で長男と次男に預金を年110万円ずつ贈与すると相続財産は自宅と預金のほか、死亡前3年間以外の2年分から200万円(100万円×2人)を差し引いた加算額900万円の計4900万円。基礎控除を上回り、相続税が発生する。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815