2023/11/3 5:00 ⽇本経済新聞 電⼦版

⽼後もずっと賃貸暮らしを続けたい――。こう考えている⼈は少なくないかもしれない。ただ、⾼齢者になると借りにくくなるほか、収⼊ 減による資⾦の不安も増す。⽼後も賃貸で過ごすために知っておくべきことを紹介する。

賃貸住宅はライフステージや状況に応じて柔軟に住まいを変えられるのが⼤きな利点だ。⼦どもの⾃⽴やリタイアに伴って、賃貸に住み替えを検討する⼈もいるだろう。しかし「⾼齢になると借りられないと聞く」と不安を⼝にする⼈は多く、実際に⼊居を断られるケースもある。

国⼟交通省の2021年度の調査によると、賃貸⼈(⼤家など)の約7割は⾼齢者の⼊居に何らかの拒否感があると回答。主な理由として孤独死などへの懸念がある。現役時代より収⼊が減ることや、連帯保証⼈が⾒つかりにくいことも借りにくくなる要因だ。

もし、連帯保証⼈が⾒つからなければ家賃保証会社などを利⽤する⼿がある。ただし、審査や保証料が必要となり、すべての賃貸物件が対象になるとは限らない。

国の「住宅セーフティネット制度」は住宅の確保に配慮が必要な⾼齢者らを⽀援する仕組みだ。「⾼齢者等⼊居⽀援事業」として保証会社のあっせんや保証料の補助などの制度を設ける⾃治体もある。しかし、誰もが必ず⽀援を受けられるわけではない。困ったら誰かが何とかしてくれると思わずに、⾃分で備える意識を持っておきたい。

⾼齢者のみを対象とする賃貸物件では、例えば「サービス付き⾼齢者向け住宅(サ⾼住)」などがある。バリアフリーの住宅で、⾒守りや看護師ら専⾨家との相談、物件によっては医療機関と連携したサービスを提供する。ただ、家賃に加えて共益費や⽣活⽀援サービス費も⽀払うため、通常の賃貸物件よりも費⽤負担が重くなることが多い。

都市再⽣機構(UR)の賃貸住宅を活⽤する選択もある。「⾼齢者向け優良賃貸住宅」は⼀定所得以下の⼈は家賃負担が軽減される。「健康寿命サポート住宅」では転倒防⽌に配慮した設計になっている。URの賃貸では保証⼈や保証会社が不要で、礼⾦や更新料も必要ない。

国の「セーフティネット住宅情報提供システム」のサイトや、⺠間の賃貸物件検索のサイトでも⾼齢者の受け⼊れ物件を探すことができる。

⽼後を視野に⼊れた物件選びで注意しておきたいのが築年数だ。例えば、50歳時に築年数が30年なら、80歳時には築年数は60年。建て替えなどによる⽴ち退きの問題に直⾯する可能性もある。信⽤情報をきれいにしておくことも⼼掛けたい。クレジットカードの滞納などで信⽤情報に傷があれば、家賃保証や⼊居の審査に影響する恐れがある。

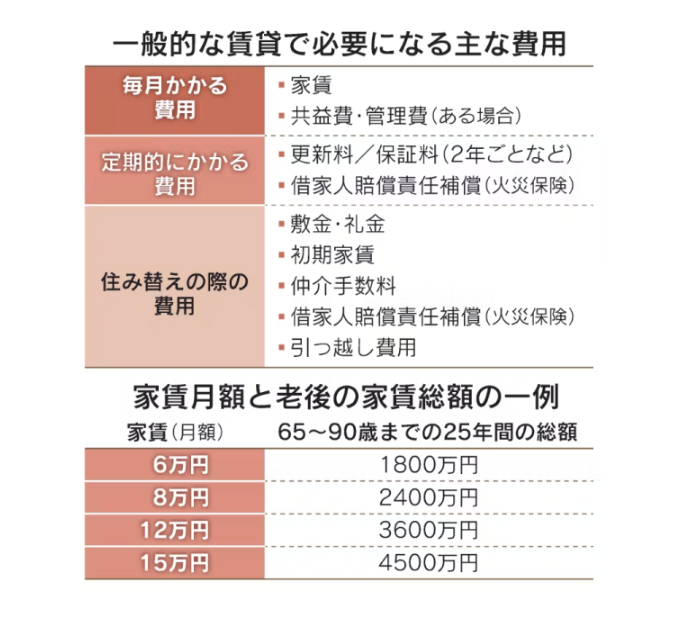

最も⼤事なのは資⾦の準備だ。⽼後を視野におさえておきたいポイントは想定家賃、年⾦額、資産額の3つ。想定家賃をいくらで考えるかの影響は⼤きい。例えば65〜90歳までの25年間の総額で考えると、家賃8万円では更新料を除き総額2400万円、12万円なら3600万円と1200万円もの差が⽣じる。

⾃分が過ごしたい住まいの⽼後の想定家賃は年⾦収⼊のうちどれくらいを占め、⽣活費は資産からどれくらい取り崩すことになるか、などを考えておきたい。さらに物件の更新料や借家⼈賠償責任補償、そして住み替える場合は敷⾦などの初期費⽤、引っ越し費⽤も⾒積もっておこう。

⾼齢期にはサ⾼住や介護施設を利⽤する可能性も考えて想定家賃を⾼めに設定し、さらに様々な場⾯も想定して資⾦に余裕を持たせておければ理想的だ。例えば、夫婦のうち⼀⽅が介護施設に⼊居したときは、もう⼀⽅の住まいの家賃と⼆重の負担がかかる可能性もある。

「⽼後もずっと賃料を⽀払い続けられるのか」と迷う⼈こそ、現役時代のうちに将来の必要資⾦を把握しておきたい。そうすることで、逆算して現在の家賃をもっと抑える、⻑く働いて収⼊を増やすなどの対策が⾒えてくる。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815