2023/7/17付 ⽇本経済新聞 朝刊

国税庁は6⽉末、マンションの実勢価格と相続税の評価額の格差を利⽤した「マンション節税」を防ぐためのルール⾒直し案を公表した。過度な節税に⻭⽌めをかける⽬的だが、専⾨家は「富裕層に⼈気がある⾼級物件などが抜け道になる可能性がある。対応策を検討すべきだ」と指摘する。

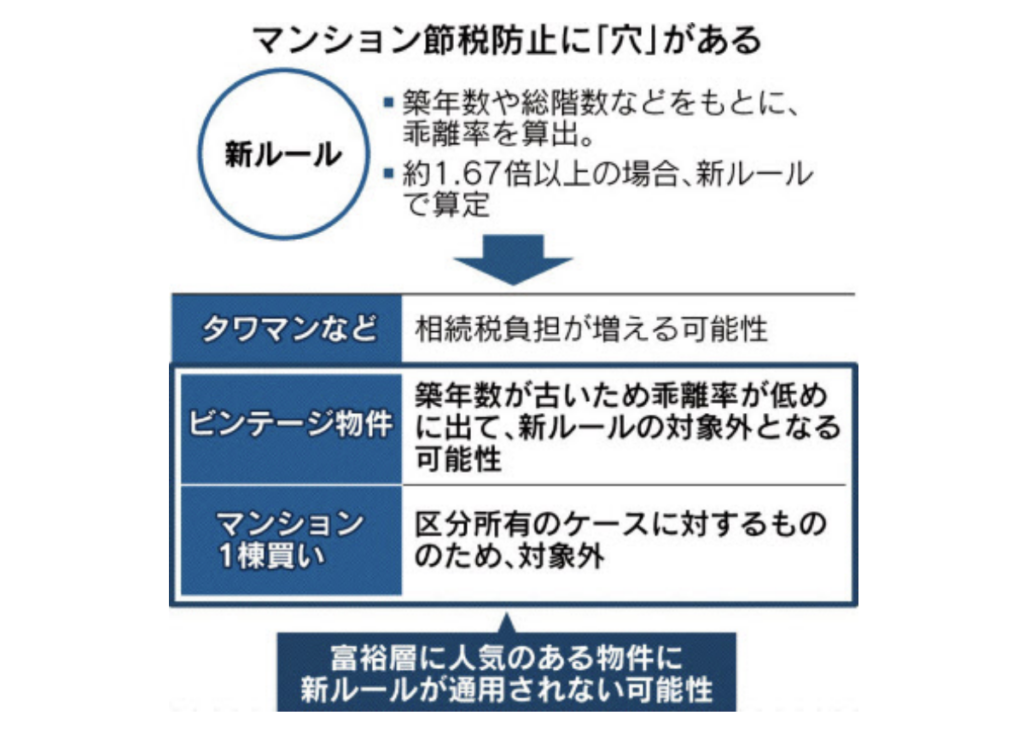

マンションを対象とした相続税の新ルールは、2024年1⽉からの適⽤を⽬指している。都⼼部のタワーマンションなどは実勢価格が相続税の評価額を⼤きく上回る例が多い。マンションを購⼊して評価額を低く抑え、納税額を少なくする節税策が横⾏しているのに対応する狙いだ。

だが国税当局出⾝の税理⼠が東京都渋⾕区の⾼級マンションを対象に試算したところ、従来通りの節税策が有効という結論になった。「新ルールは適⽤されず、節税策のうまみが残る」

試算対象としたのは「ビンテージマンション」と呼ばれる⾼級物件だ。築年数が数⼗年以上にもかかわらず、⽴地やデザイン性などが評価されて近隣の物件より⾼額で取引される。明確な定義はないが、専⾨業者の販売サイトで検索すると、都内で1億円以上の物件が50以上確認できる。

なぜビンテージマンションは新ルールの対象外になるのか。

新ルールは対象マンションについて、まず市場価格と評価額がどのくらいかけ離れているかを「乖離(かいり)率」という指標で測定。⼀定以上の乖離があると適⽤対象とし、評価額を算定する仕組みだ。乖離率は築年数や総階数などをもとに計算するため、新しくて⾼層の物件ほど乖離が⼤きくなりやすい。古くて⾼層でないのに数億円単位で取引されるビンテージマンションの特性は、捉えにくいといえる。

さらにマンションを1棟ごと購⼊するような場合も対象外となる。新ルールはあくまで、不動産の区分所有が対象だからだ。

相続税に詳しい松岡章夫税理⼠は「ビンテージマンションや1棟買い物件を取得できるのは富裕層が中⼼だ。新ルールの網がかからないならば不公平感は拭えない。対応策を検討すべきだろう」と指摘する。

ただ新ルールの対象外でも、厳しい課税処分が下される可能性は残る。国税当局の判断で評価額を決められる「伝家の宝⼑」とも呼ばれる規定があるためだ。財産評価基本通達の総則6項という規定で、過去にもたびたび、過度な節税策に適⽤された。平川雄⼠弁護⼠は「事例に応じて国税当局や裁判所が個別に判断することになる」と話す。

国税庁は「通達の定める評価⽅法については相続税法の時価主義のもと、より適正なものとなるように不断に⾒直している。問題があるケースは引き続き個別に時価評価を⾏い、適正な課税を確保する」としている。