2023/10/28付 ⽇本経済新聞 朝刊

住宅ローンを組むときに最も気になるのは⾦利でしょう。変動型の⾦利は⾜元で年0.5%を切るなど低⽔準が続いています。ところが⾦融機関のウェブサイトでは、同じ変動型の⾦利を2%超などと⽰すこともあります。なぜ違いがあるのでしょう。

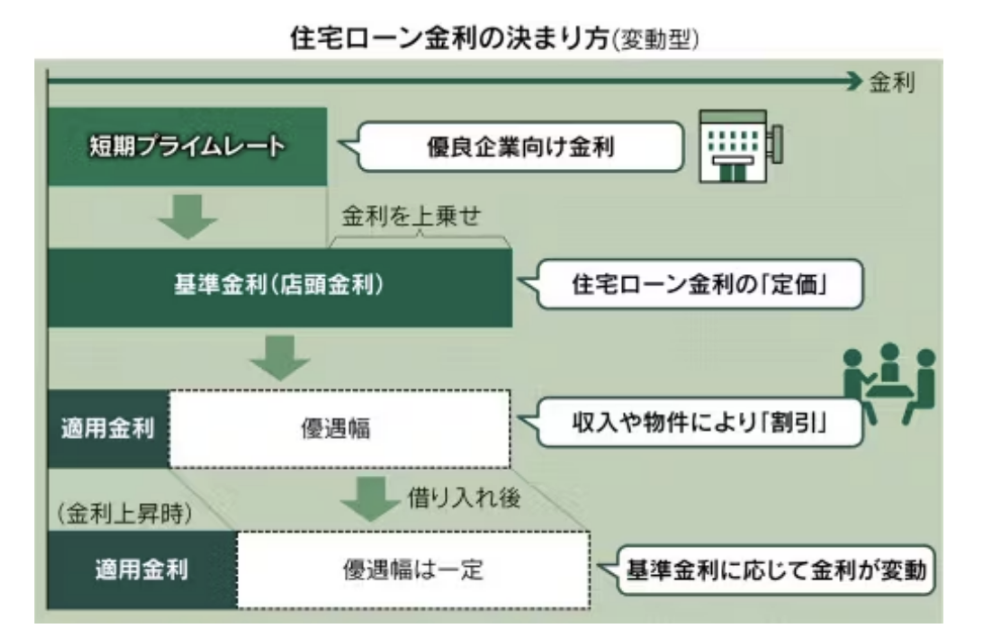

Q 住宅ローンの⾦利はどのように決まるのですか。

A ⼀般に⾦融機関の融資では、借り⼿の返済能⼒に応じて⾦利を決めます。確実に返済できそうなら低く、そうでなければ⾼くなるのが原則です。住宅ローンも同じで、借りる⼈によって⾦利は変わります。現在、多くの⼈が利⽤するのは半年ごとなどに⾦利を⾒直す変動型です。多くの⾦融機関は⾦利を決める最初の⼿掛かりとして、短期プライムレート(短プラ)を使います。

Q 短プラとは。

A ⾦融機関が返済能⼒を⾼く評価する企業に、1年未満の期間でお⾦を貸す時の⾦利です。⾦融機関は短プラに1%など⼀定幅を上乗せし、住宅ローンの「基準⾦利」を決めます。基準⾦利は住宅ローンの「定価」に当たり、店頭⾦利とも呼ばれます。⼤⼿銀⾏は毎⽉公表しており、現在は年2.475%です。

Q 実際の⽔準に⽐べ、だいぶ⾼い印象です。

A 現在、基準⾦利で住宅ローンを組むケースは少ないとみられます。⼀般的には基準⾦利から「優遇幅(引き下げ幅)」を引いた⽔準が、契約時の「適⽤⾦利」となります。優遇幅は定価からの割引といえ、申込時の審査によります。⾦融機関は個⼈の勤務先や収⼊といった属性や返済計画、物件に関する情報を確認します。確実に返済できると判断されれば、優遇幅は⼤きくなります。

Q 最終的な適⽤⾦利をあらかじめ知りたいです。

A ⾦融機関の多くは「引き下げプラン」などといった名称で最低⽔準の⾦利を⽰しています。変動型は現在、⼤⼿銀⾏で年0.3〜0.4%台です。2009年以降、短プラは⼀定ですが、優遇幅の拡⼤により適⽤⾦利の⽔準は下がりました。ネット銀⾏の参⼊による競争激化などが背景にあります。

Q 基準⾦利を⽰す意味はないようにも思えます。

A 基準⾦利が重要になるのは借り⼊れ後です。⼀般に変動型のローンでは返済中の⾦利の優遇幅は⼀定です。基準⾦利が変動すれば、それに応じて適⽤⾦利も変わります。基準⾦利の⽬安となる短プラは、⽇銀の短期の政策⾦利に連動しがちです。仮に⽇銀が短期の政策⾦利を引き上げると、短プラの上昇を通じて住宅ローンの基準⾦利、さらには適⽤⾦利も上がる可能性があります。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815