2023/9/24付 ⽇本経済新聞 朝刊

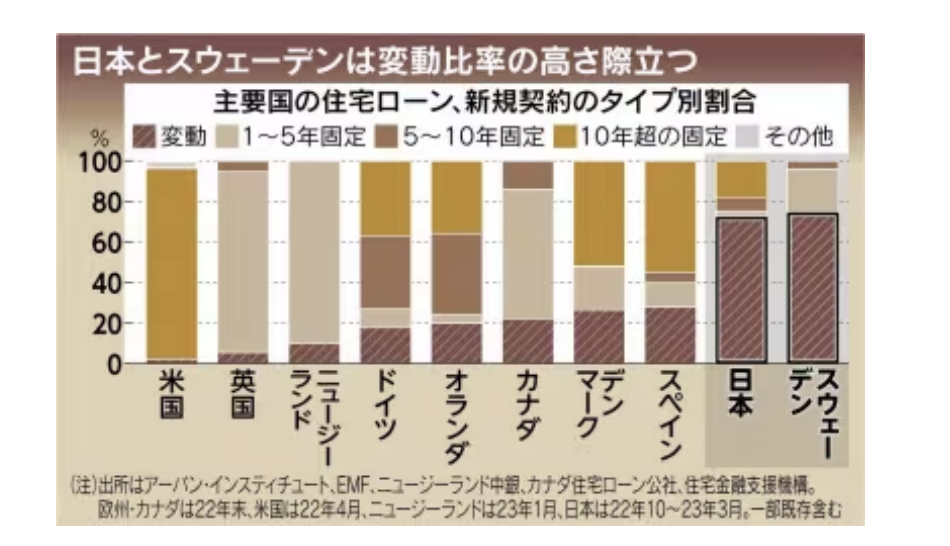

固定か変動か――。住宅ローンを巡る「論争」が活発になってき た。⽇銀のマイナス⾦利解除観測がきっかけだ。半年に1度など短期間で⾦利が変わる変動型が新規契約の7割を占め、借⼊時の⽔準が続く固定型は少ない。世界でも変動偏重の国は少数派だ。⾦利上昇で何が起きるのか。欧⽶の経験は⽰唆に富む。

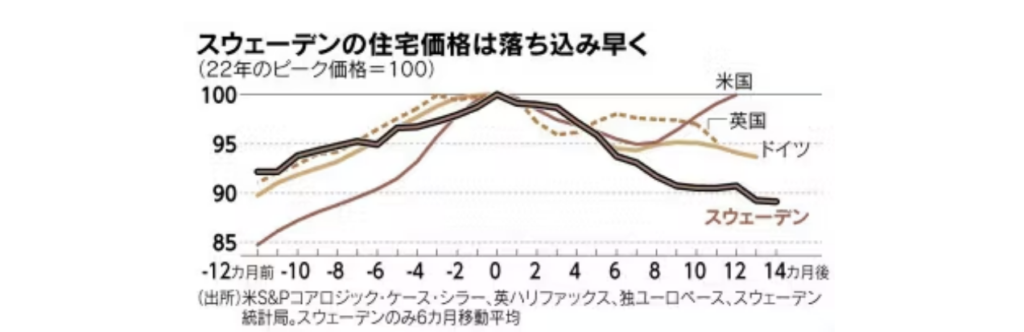

北欧の経済⼤国スウェーデン。福祉国家のモデルでもある豊かな国が、不動産不況にのみ込まれようとしている。引き⾦は中央銀⾏の急激な引き締めと変動型⾦利が⼤半を占める住宅ローン市場だ。

スウェーデンの⾦融監督当局は12⽇、資産総額1.1兆クローナ(約15兆円)の年⾦運⽤機関アレクタを調査すると明かした。不動産⼤⼿ハイムスターデン・ボスタッドへの⼤型出資で損失を計上する可能性が出てきたからだ。

販売低迷と価格下落で⼀部の不動産会社は、資⾦繰り問題に直⾯した。年⾦に⾶び⽕し、国⺠の⽼後不安につながりかねない事態に発展している。当局の危機感は強い。

2019年、スウェーデン中銀はマイナス⾦利政策の解除を決めた。⾼インフレを抑えるため、今⽉21⽇には8会合連続となる利上げを決定し、政策⾦利は4%に達した。

住宅市場は急激な利上げに脆弱だった。新規購⼊者の7割が変動型ローンを選択し、利上げに連動して変動型⾦利も上昇し、⾦利負担は⼀気に重くなった。⾦融当局によると22年は収⼊に占める住宅⾦利負担の割合は平均約10%と前年の2倍以上になった。

⼀部の住宅保有者は負担の重さに耐えられず、持ち家を⼿放した。1〜2世帯向け住宅の価格は22年前半のピーク時からすでに1割超下げた。市場ではさらなる価格下落を予想する声もある。低⾦利時代に住宅価格が⾼騰していただけに反動は⼤きい。

⼀⽅、⽶国では9割が⻑期固定を選択する。⾼⾦利局⾯を何度も経験し、固定⼈気が根強い。

⽶連邦準備理事会(FRB)の利上げによって30年固定型ローン⾦利は⾜元で7%を超える が、低い⾦利で借りていた既存契約者は利払い増加を抑えられている。消費が落ちない理由だ。

低⾦利ローンを組んだ⼈にとって、現在の⾼⾦利下で住み替えする動機は乏しい。中古住宅の在庫は少なくなり、住宅価格を⽀える。

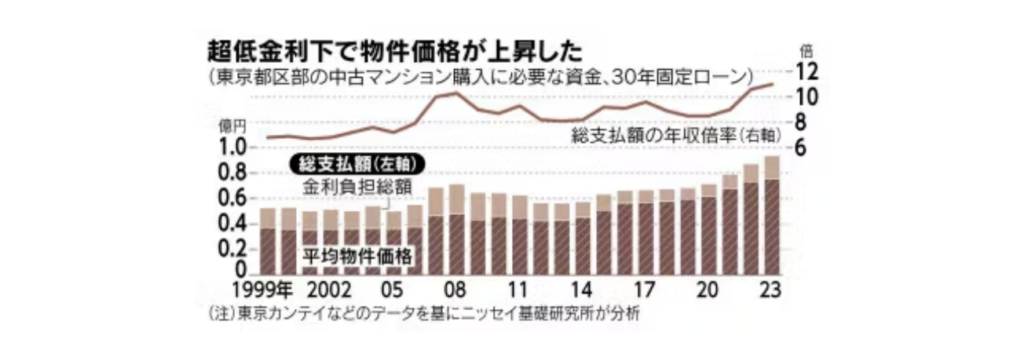

⽇本では22年から固定型⾦利が本格上昇する⼀⽅、ネット銀⾏とメガバンクの競争が激しい変動型は過去最低⽔準に据え置かれている。購⼊者の7割は新規の借⼊時に変動を選択するようになった。

ニッセイ基礎研究所の試算では東京都区部中古マンションの購⼊額は年収の11倍に達した。

「夫婦がそれぞれローンを契約する『ペアローン』で上限まで借り⼊れる事例もある」(東京カンテイの井出武上席主任研究員)。低⾦利と旺盛な需要が物件価格のさらなる⾼騰を招いた。

⽇銀がマイナス⾦利を解除しても変動型住宅ローン⾦利がすぐに跳ね上がるわけではない。

⼀般的な変動⾦利は銀⾏が優良企業に貸し出す際の⾦利「短期プライムレート」が基準だ。政策⾦利がプラス圏になれば、短プラの上昇を通じて、変動型にも上昇圧⼒がかかりやすくなる。

⽇銀が政策修正に動いても、⾦利上昇が急ピッチでなければ返済総額は固定型を下回る――。

こう考えて変動型を選ぶ購⼊者も多い。変動型偏重のスウェーデンの経験からいえるのは、⾦利が上がり始めると住宅価格の落ち込みも早い。「借りすぎ」の⼈が住宅を売っても完済できない事態も予想される。⽇本の住宅市場が脆弱性を抱えていることだけは確かだ。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815