2023/11/10 4:00 ⽇本経済新聞 電⼦版

「⼀⼈暮らしの70代の⺟から⼆世帯住宅を建てて⼀緒に住みたいと持ちかけられました。どんな点に注意すればいいでしょうか」。ファイナンシャルプランナー(FP)の久⾕真理⼦⽒は最近、神奈川県の40代⼥性Aさんからこんな相談を受けた。⼟地は⺟が提供し、家屋の資⾦は親⼦で負担する予定。住宅ローンをどうすればいいのか、相続などにどんな影響があるのかを知りたいという。

資⾦に余裕できやすく

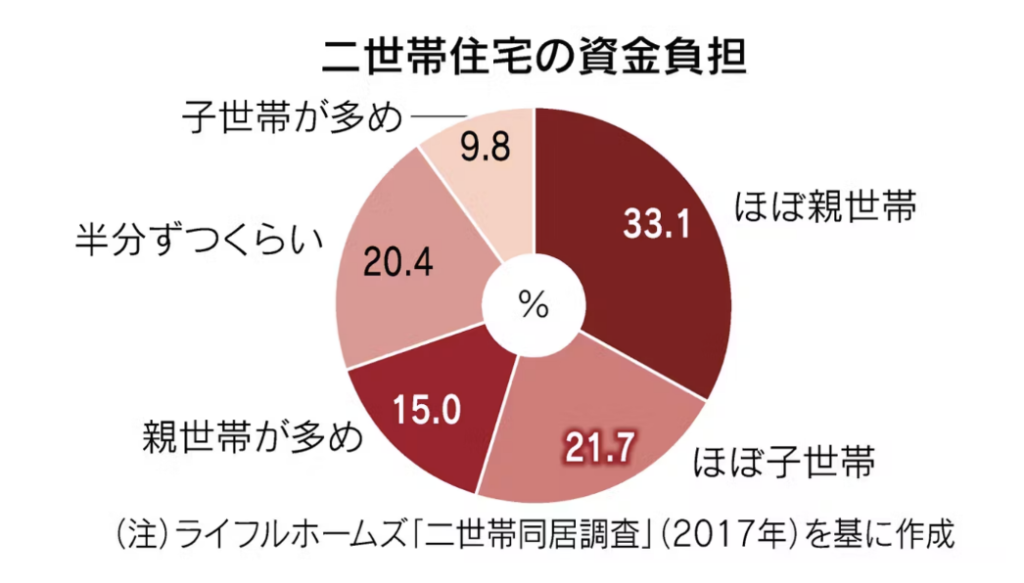

都市部を中⼼に住宅価格の上昇が続くなか、⼆世帯住宅に関⼼が⾼まっている。親⼦が協⼒して家を購⼊すると、単独で買う場合に⽐べて資⾦⾯で余裕ができやすいためだ。Aさんのように親の持つ⼟地を活⽤すれば、費⽤をさらに抑えることもできる。LIFULLが運営する不動産情報サイト「ライフルホームズ」の調査によると、⼆世帯住宅の資⾦負担について「親世帯が多め」「半分ずつくらい」「⼦世帯が多め」と答えた⼈の割合は計45.2%を占めた。「ほぼ親世帯」は33.1%、「ほぼ⼦世帯」は21.7%で、親⼦が協⼒する傾向がうかがえる。

親⼦で資⾦を出す場合は「親と⼦のどちらも住宅ローンを組む例が多い」と同社の⾼瀬⼀ 輝・住まいの窓⼝オンライングループ⻑は指摘する。単独で借りるより⾼額の物件に届きやすくなったり、ローンの組み⽅によっては親⼦それぞれの家計の負担を軽くしたりすることができるからだ。

ローン、親の年齢を考慮

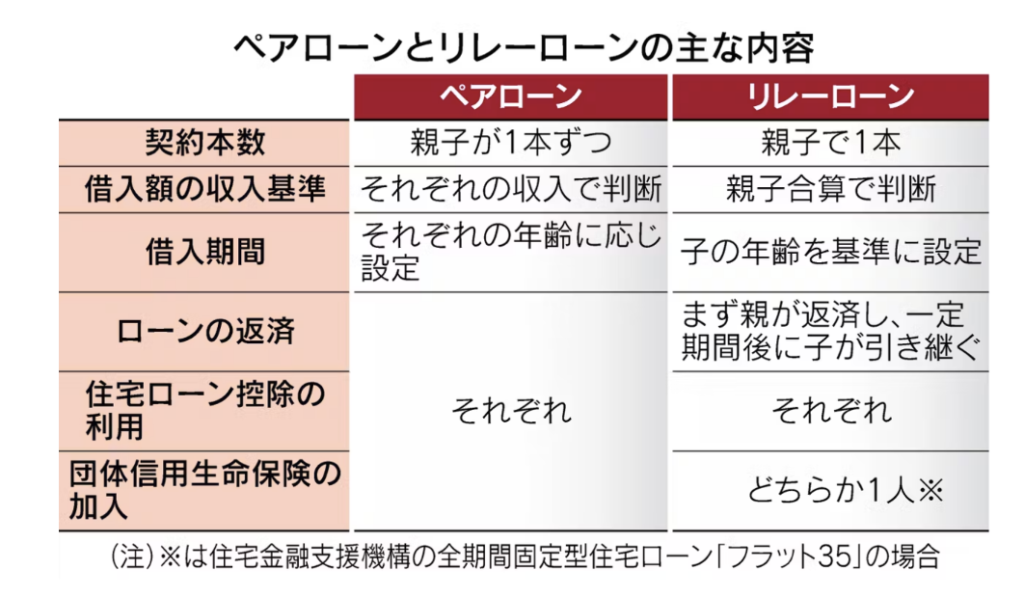

では住宅ローンにどんな選択肢があるのか。まず知っておきたいのが「親⼦ペアローン」。親と⼦が1本ずつ契約し、それぞれが返済する。借⼊額と借⼊期間はそれぞれの収⼊や年齢などに応じて決まる。住宅ローン控除や団体信⽤⽣命保険(団信)もそれぞれが利⽤できるといった利点がある。

ただし住宅ローンを契約できる年齢は65歳や70歳未満などとする⾦融機関が⼀般的だ。FPの菱⽥雅⽣⽒は「親の年齢が50代など⽐較的若い場合に10年返済で組み、⼦は35年で契約するのが⼀案」と話す。年⾦⽣活に⼊ってからも返済が続くと⽼後の⽣活が苦しくなるため、「親は何歳まで働くかを踏まえて借⼊額・期間を考慮することが⼤切」という。

親がある程度⾼齢でも活⽤できるのが、親⼦で1本を契約する「親⼦リレーローン」だ。親がまず⼀定期間返済し、⼦が引き継いで完済する。借⼊期間は⼦の年齢を基準に決めるため、親が70歳以上でも⼦が30代なら35年など⻑期で借りられることが多い。元気で働いているうちは親が返済し、⼦の収⼊が年齢とともに増えてくるタイミングで引き継ぐと、親⼦の家計の負担が軽減されやすい。

リレーローンは主に住宅⾦融⽀援機構の全期間固定型住宅ローン「フラット35」で扱う。フラット35でリレーローンを利⽤する際、団信に加⼊できるのはどちらか⼀⼈。⼦が加⼊している場合に⼦が死亡すると返済は免除されるが、親が死亡しても⼦は全額を返す必要がある。「万⼀の際に対応できるように資⾦計画を⽴てることが⽋かせない」と久⾕⽒は話す。

登記に⽬配り

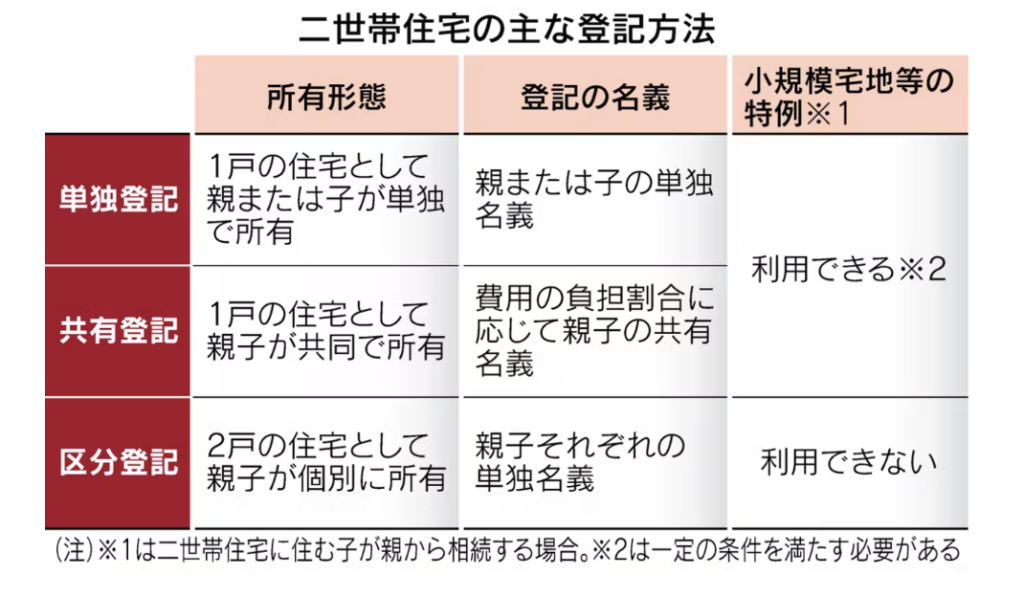

親⼦で資⾦を出す際は住宅の登記に⼗分⽬配りをしたい。⼆世帯住宅の登記⽅法は主に単独登記、共有登記、区分登記の3つがある。単独登記は⼆世帯住宅を1⼾の住宅として親または⼦が単独で所有し、名義も所有者単独にする。共有登記は親⼦が共同で所有し、名義は親と⼦にする。区分登記は⼆世帯住宅を2⼾の住宅として親⼦が個別に所有し、親⼦それぞれの単独名義になる。

いずれの⽅法でも重要なのが、持ち分の⽐率を実際の資⾦負担の⽐率と同じにすること。例えば親が3000万円、⼦が1000万円を出した場合は親の持ち分が4分の3、⼦が4分の1となる。

⼦の単独登記にして親の持ち分がゼロだったり、共有登記で⼦と親の持ち分が2分の1ずつだったりすると「親から⼦に贈与があったとみなされ、贈与税が発⽣する可能性がある」(税理⼠法⼈レガシィの⽥中涼太税理⼠)。

相続税対策でも注意が必要だ。親が死亡し、⼆世帯住宅に住む⼦が親の持ち分を相続する場合、単独登記や共有登記では「⼩規模宅地等の特例」の対象になる。⼟地の評価額を最⼤ 80%減額できる。

⼀⽅、区分登記をしていると⼦は特例を利⽤できない。同じ建物に住んでいても登記上は2⼾の建物という扱いになり、同居の要件を満たさないためだ。「地価の⾼い都市部に⾃宅を持つなど相続税が発⽣する可能性が⾼い⼈は、区分登記を避けた⽅が無難」と⽥中⽒は話している。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815