2024/3/2付 日本経済新聞 朝刊

「体が元気なうちについのすみかを見つけたい」。神戸市郊外の戸建てに住む50代の男性会社員さんは住み替えを検討している。いまの住まいは築30年を超え、間取りは5LDK。今春に3人兄妹の末子が就職・独立する予定で、夫婦2人では家の広さを持て余しそうという。娘夫婦が住む市中心部近くの物件を探しており「コンパクトな間取りの中古マンションなら、住み替え後の支出も抑えられるのでは」とAさんは話す。

シニア層で子どもの独立などをきっかけに住み替えを考える人は少なくない。不動産流通経営協会が2019年に実施した調査で、首都圏・関西圏などに住む45歳以上の男女5182人に住み替えの意向や経験の有無を尋ねたところ、「住み替え経験あり」「住み替え意向あり」の合計が計50.4%と半数を占めた。

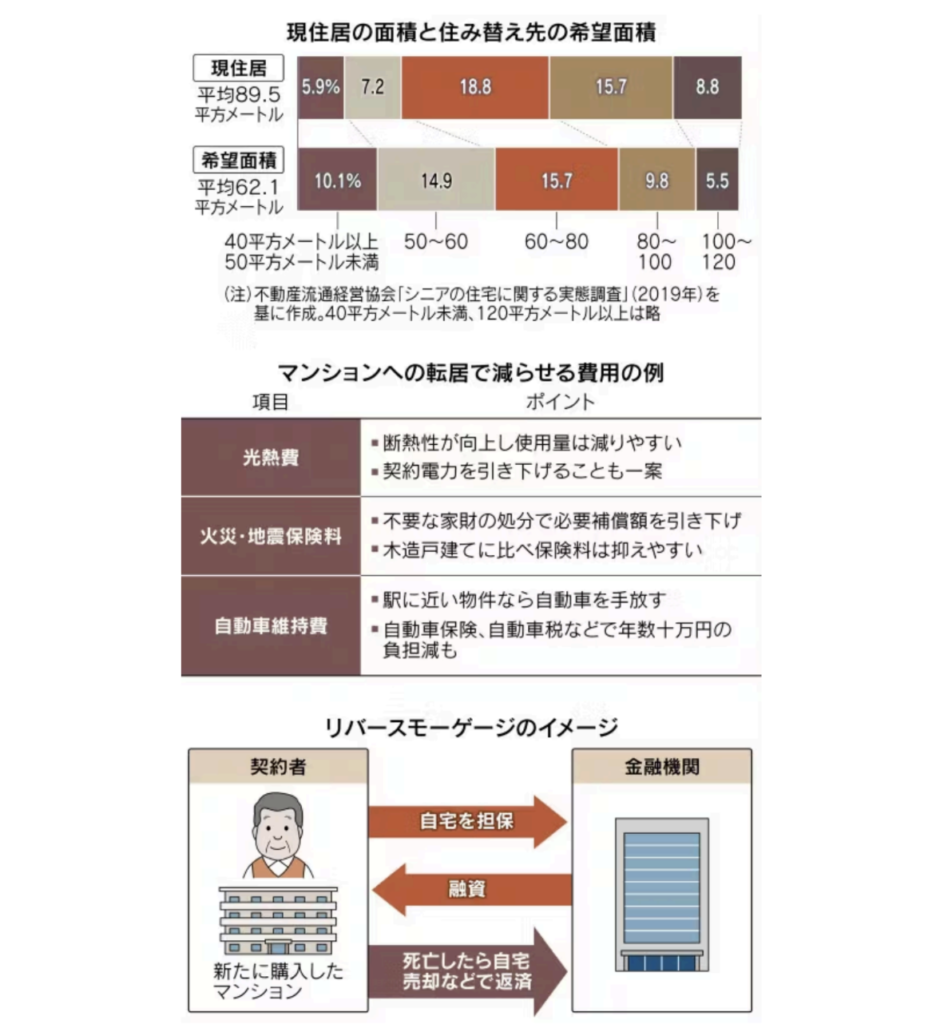

現在の住居面積と住み替え先の希望面積をそれぞれ聞いた設問では、現住居が平均89.5平方メートル、住み替え先は62.1平方メートルという結果になった。老後の住まい選びで現在の住居に比べて広さを狭くする「ダウンサイジング」を重視する傾向がうかがえる。持ち家に住む人が希望する購入価格は平均3224万円となっている。

住宅価格が高騰するなかでも「3000万円台で購入できる物件は多い」とリクルートの不動産情報サイト「SUUMO」編集長の池本洋一氏は話す。東京都や大阪府の中心部に立地する新築マンションは手が届きにくいが、郊外のターミナル駅から1~2駅ほど外すと価格が下がるという。

例えば京王線府中駅(東京都府中市)から1駅の東府中駅、JR大宮駅(さいたま市)から1駅の土呂駅といったエリアでは「2LDKの新築で4000万円前後、中古なら3000万円程度で購入できる」(池本氏)。

コンパクトなマンションに住み替えると家計の支出を減らせる可能性がある。例えば光熱費。マンションは戸建てに比べ一般的に部屋数が少なくなるほか「建物の断熱性が高まるため、電気の使用量は減りやすい」とファイナンシャルプランナー(FP)の畠中雅子氏は指摘する。

日本生活協同組合連合会が19年9月に発表した「電気・ガス料金調査」によると、戸建ての電気料金は平均で月8546円、集合住宅は6477円だった。単純計算では年間で2万5000円弱の差になる。契約電力を戸建てで一般的な60アンペアから30~40アンペアにすれば基本料金を抑えることも可能だ。

火災・地震保険料も少なくなる可能性がある。補償対象の面積が少なくなるためだ。乗り合い型保険代理店を手掛けるアイリックコーポレーションによると、都内で築30年・120平方メートルの戸建て(耐火構造)から築15年60平方メートルのマンションに移る場合、5年間の地震保険込み保険料が40万円以上下がることもあるという。

このほか子どもの独立などで不要になった家財を住み替えの際に処分すれば必要な補償額を引き下げられる。また鉄筋コンクリート造といったマンションは木造戸建てに比べ保険料を抑えやすい。

駅に近い物件に引っ越すなら、自動車を手放すのも一案だ。マイカーは自動車税を年1回払うほか、2~3年ごとの車検時に点検・整備費や自動車重量税、加入義務のある自動車損害賠償責任保険(自賠責)の保険料などが発生する。事故の際に自賠責では対象外の補償に備える任意保険の保険料なども必要になる。「自動車の維持費は年間で数十万円になる。車が必要なときはカーシェアを使うのも一案」と畠中氏は話す。

一方、建物と土地にかかる固定資産税は一般的に戸建てに比べ高くなる。建物の税額を算出する際は経年劣化を考慮するためだ。マンションの耐用年数は47年が一般的で22年(木造)などの戸建てより長くなりやすい。それぞれの購入価格、築年数、構造などで様々だが「住み替えで10万から数十万円程度の負担増になることもある」(税理士の岡本昌也氏)。

住み替えの資金は持ち家の売却金と貯蓄などの手元資金で賄うのが基本。シニア層でも住宅ローンを組むことは可能だが「返済が老後の生活の負担になりかねない」(FPの永田博宣氏)ためだ。

手元資金だけでは不足するなら、リバースモーゲージを利用する手もある。自宅を担保に融資を受けて利息を毎月払い、元本は死後に自宅売却などで返す。ただ子などに自宅を相続させることはできず、返済期間が長引くと利息総額が膨らみやすいといった注意点がある。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815