2023/5/8 5:00 日本経済新聞電子版

単⾝者でマンションを購⼊する⼈は増えている

結婚していない「おひとり様」の間で⾃宅を購⼊するケースが広がっている。⽼後も⼀⼈で暮らすことを想定し、家を資産として持つことで家計の安定につながるとみているためだ。ただ単⾝者は配偶者がいる場合に⽐べ収⼊⾯の余⼒が限られることが多い。購⼊する際は余裕のある資⾦計画を⽴てるとともに、病気などで働けなくなったときの備えも⽋かせない。

東京都内の⼥性会社員Aさん(30代)は3LDKのマンションに⼀⼈で住んでいる。⾃分の資産を持ちたいと考えて3800万円で購⼊した。住宅ローンは60歳までに払い終わる予定で、「⽼後に家賃の⼼配をせずに⽣活できるのは⼤きな安⼼感がある」と話す。

持ち家の資産性に関⼼

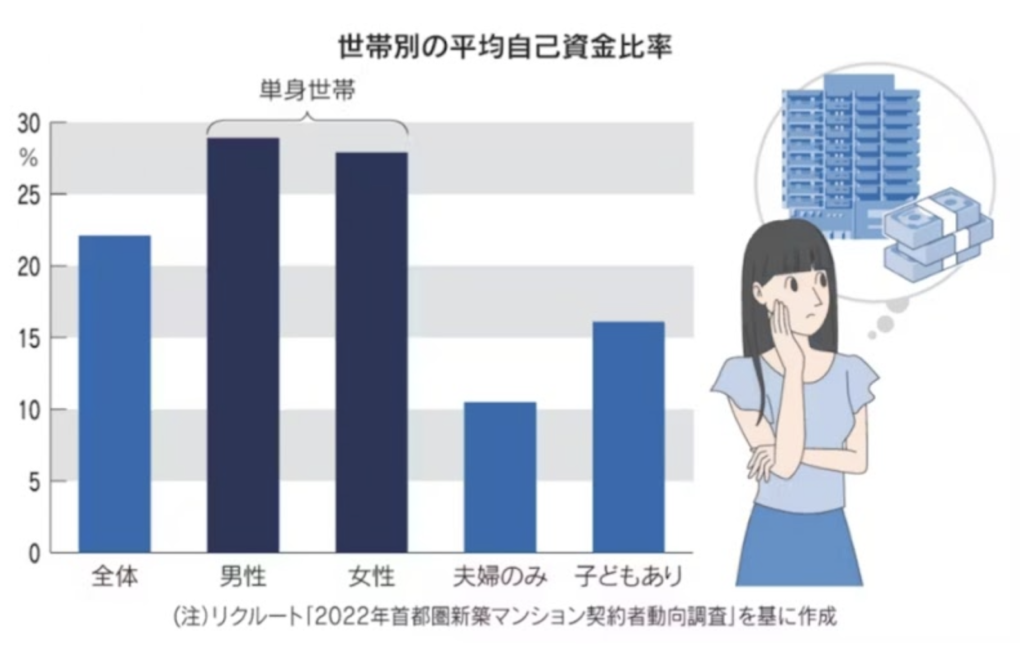

単⾝者で住宅を購⼊する⼈は増えている。リクルートが⾸都圏の新築分譲マンション契約者を対象に実施した調査によると、単⾝世帯の割合が男⼥合計で2022年に18.2%と01年の調査開始以来で最も⾼い⽔準となった。

購⼊理由を3つまで聞いたところ「資産を持ちたい」が男性43%、⼥性42%といずれも最多だった。「⽼後の安⼼のため」との回答も⽬⽴ち、⼥性で40%、男性で24%を占めた。購⼊時の平均年齢は男⼥とも約41歳で夫婦のみ世帯(約34歳)や⼦どもあり世帯(約39歳)に

⽐べて⾼い。⽼後が視野に⼊る年齢になり、将来に備えて購⼊した⼈が多いとみられる。

マンション価格の上昇がここ数年続いていることも背景にある。分譲物件の値上がりに伴って「賃貸でも賃料が上昇する物件があり、家賃を払い続けるより買って資産にする⽅が有利と考える⼈が増えたとみられる」と同社の「SUUMO新築マンション」編集⻑、柿崎隆⽒は指 摘する。

おひとり様が家を買うなら、どんなことに注意すべきだろうか。まず⼤切なのが住宅ローンを組む際に⾃⼰資⾦(頭⾦)を多く⽤意すること。⾃⼰資⾦が多いほど借⼊額は少なく済 み、毎⽉の返済額を抑えることができるからだ。

資産運⽤の助⾔などを⼿掛けるガイア(東京・新宿)のファイナンシャルプランナー(FP)、新屋真摘⽒は⾃⼰資⾦について「毎⽉の返済が⼿取り⽉収の4分の1程度になり、定年までに住宅ローンを完済できるよう⽤意するのが理想」と助⾔する。毎⽉の返済額は返済を続けながら、⽼後資⾦などに備えて貯蓄もできる⽔準を意識したいという。

実際に単⾝者は⾃⼰資⾦を多めに準備する傾向がある。リクルートのマンション調査で物件価格に占める⾃⼰資⾦の⽐率を世帯別にみると、単⾝世帯は男性で約29%、⼥性で約28%となっている。夫婦のみ世帯の約11%、⼦どもあり世帯の約16%を上回る。

余裕資⾦、⽣活費1年分が⽬安も

頭⾦と並んで⼤切なのが、⼤きな病気やケガなど万が⼀に備える余裕資⾦だ。同居する配偶者やパートナーがいれば⽚⽅の収⼊が減っても⽣活への影響を抑えやすいが、単⾝者は⾃分が働けなくなって収⼊が⼤幅に減るなどすると家計は苦しくなりがちだ。

余裕資⾦は⼀般的に半年程度の⽣活費をまず貯蓄すべきとされる。しかし単⾝者は働き⼿が⾃分だけであるため「少なくとも1年分が⽬安になる」とFPの平井美穂⽒は助⾔する。住宅を購⼊する際に頭⾦を払って⼿元資⾦の余裕が乏しくなるなら貯蓄をするか、⽴地や広さなどの希望条件を⾒直してより低い価格の住宅を検討するのが選択肢になりそうだ。

住宅ローン⽐較サイト「モゲチェック」を運営するMFS(東京・千代⽥)の塩沢崇取締役は「単⾝者は住宅ローン選びでも病気などで収⼊が無くなったときの備えを考えたい」と話 す。住宅ローンでは契約者が返済途中に亡くなったりしたときなどにローンの残債がなくなる団体信⽤⽣命保険(団信)がある。

⾦融機関が保険料を払って保険会社と契約し、万⼀の際はローン残⾼分の保険⾦を⾦融機関が受け取る仕組みとなっている。住宅ローンでは契約者に対し団信への加⼊を融資の条件とすることがほとんどだ。

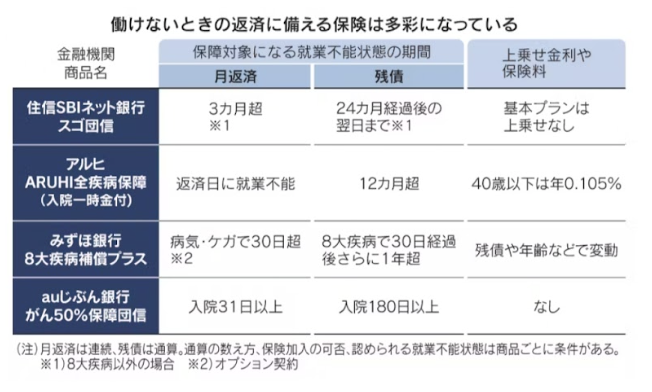

住宅ローンの保障多彩に団信は契約者が死亡または⾼度障害状態になった場合に保険⾦が出る「⼀般団信」が基本。最近は特定の病気になったり、働けなくなったりしたとき返済を保障する団信や住宅ローン専⽤の保険商品が増え、契約者は選択肢が多彩になっている。契約者が保険料として住宅ローン⾦利に上乗せするなどして負担する場合もあるため、「保険⾦が出る条件やコストを確認したい」とFPの峰尾茂克⽒は助⾔する。

例えば「がん団信」は契約者ががんと診断されたら保険⾦が払われる商品がある。新屋⽒は「⼥性は若くても婦⼈科系のがんの罹患(りかん)率が⾼いため、がん団信の加⼊を検討したい」と話す。

精神疾患を除いて病気やけがの種類を問わず、⼀定期間働けない状態になるとローンの返済額が保障される商品もある。住信SBIネット銀⾏やauじぶん銀⾏は、⼀定の条件を満たせば⾦利の上乗せなしで⽉の返済額やローンの残債が保障される。

みずほ銀⾏は8⼤疾病補償のオプションとして、肺炎や⾻折などその他の病気やケガによる働けない状態への補償を⽤意している。途中契約が可能で、保険料は年齢やローン残⾼などによって変わる。アルヒの「ARUHI全疾病保障」は就業不能状態が続いて返済⽇を迎えると⽉の返済が保障される。⾦利の上乗せが必要だが、インフルエンザといった感染症でも⽀払い対象になる。

売却の可能性に⽬配りもおひとり様の住宅購⼊では将来売却する可能性にも⽬配りしたい。予想外に結婚したり実家に戻ったりすることもあるからだ。購⼊した家に住まないなら賃貸や売却が考えられるが、住宅ローンは基本的に⾃⼰居住⽤が前提のためローンを利⽤しながら貸すのは⼀般に難しく、売却が現実的な選択肢になる。

⼤切なのは売却価格が残債を下回る「オーバーローン」を避けること。このためにも購⼊時の⾃⼰資⾦は「新築なら2割、中古でも1割程度を⽤意したい」と平井⽒は話す。値下がりしにくい物件選びもポイントだ。不動産コンサルタントの岡本郁雄⽒は「都内なら千代⽥区や中央区といったオフィスが多い地域への交通の便がいい⽴地は⼈気が落ちにくい」と話す。⾃宅と最寄り駅の距離は近い⽅がいいが「遠くても近所に病院や商業施設などがあると価格が安定しやすい」という。

住宅ローンを組む際は、⾦利上昇リスクがなく返済総額が確定する全期間固定型が選択肢だが、売却する可能性があるなら10年固定など固定期間が短いタイプを選ぶのも⼿だ。峰尾⽒は「全期間固定で借りたつもりで差額を貯蓄する⽅法もある」と話す。売却前に固定期間が終わり、その際に⾦利が上昇していれば貯蓄を繰り上げ返済に充てることで⽉返済額の増加を抑えられる。

株式会社MIRABELL

- 千代田区九段北1-2-12プラレールビル4階

- 電話:03-3261-5815

- HP:千代田区マンション情報館 https://chiyodaku-mansion.net/

マンション別の詳しい情報を知りたい方は「全国マンションデータベース」をご活用ください。

https://self-in.com/chiyoda01/mdb