元気なうちに孫や⼦どもに財産を渡したいと考える⼈は多いでしょう。ただ、多額の財産を⼀度に贈与すると、もらった側に贈与税がかかります。課税を避ける⽅法の⼀つが「相続時精算課税」と呼ばれる制度の活⽤です。2024年にルールが変わり、利⽤が広がるとの⾒⽅もあります。

Q 相続時精算課税とはどのような制度ですか。

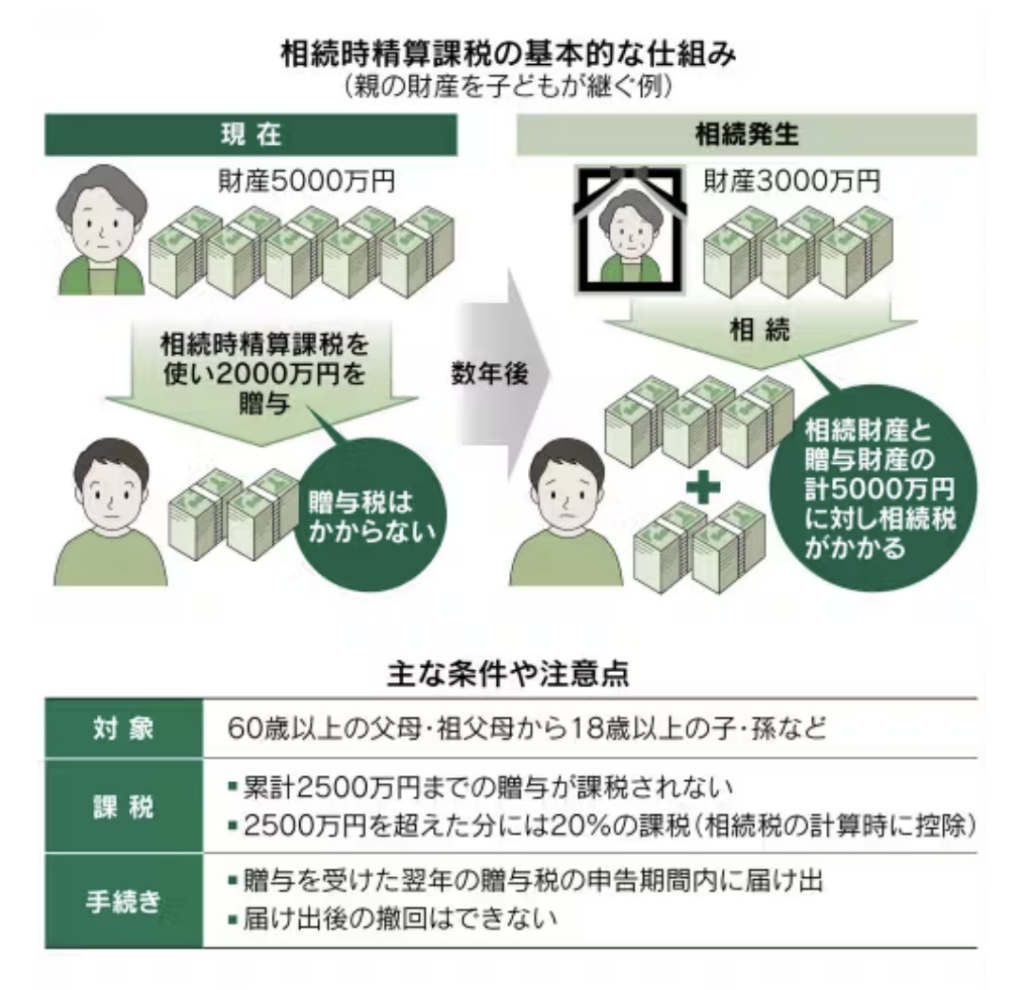

A 親から⼦などへの財産の贈与に対し、その時点での課税を軽減する制度です。税が軽減された分については、将来、相続税を計算するときに反映するので「相続時精算課税」と呼ばれます。対象となるのは主に親から⼦、祖⽗⺟から孫への贈与です。贈与する側は60歳以上、受ける側は18歳以上といった条件があります。

Q 仕組みを詳しく教えてください。

A 親から⼦に贈与をするケースで⾒てみましょう。親の相続⼈は⼦ども1⼈とします。親は財産5000万円のうち2000万円を⼀度に⼦に贈与したとしましょう。通常は贈与した2000万円に課税されますが、相続時精算課税を利⽤すれば、この時点では納税の必要がありませ

ん。

Q 相続のときにはどうなるのですか。

A その後、親が亡くなったときに財産が3000万円残っていたとします。すると⼦が相続する財産は贈与された2000万円を加えた5000万円として、相続税を計算します。相続時精算課税を使った贈与では、累計2500万円までは贈与税がかからず、超えた分について20%の税を払います。贈与の時点で納税した場合は、相続税からその⾦額を引きます。

Q なぜそのような制度を作ったのですか。

A 相続時精算課税は政府の景気対策の⼀つとして03年に導⼊されました。個⼈の⾦融資産の多くは60歳以上が保有しています。その多くはいずれ⼦どもなどが相続しますが、時期は先になります。そこで⼦育てなど出費の機会が多い若い世代に、親などの財産を渡しやすくして、消費の拡⼤につなげようと考えたのです。

Q 使う⼈は多いのですか。

A これまでの利⽤は低調です。相続時精算課税を使わない場合、贈与をしたときの課税⽅法は「暦年課税」となります。暦年課税とは1年間に贈与を受けた⾦額に応じて課税する仕組みです。国税庁によると22年に相続時精算課税による贈与税の申告をした⼈は4万3000⼈ と、暦年課税による申告(45万4000件)の9%ほどにとどまります。

Q なぜ暦年課税の利⽤が多いのですか。

A ⼀番の理由は節税効果でしょう。相続時精算課税はいわば相続財産の先渡しで「基本的に相続税を減らす効果がない」と税理⼠の藤曲武美⽒は指摘します。⼀⽅、暦年課税は贈与される側1⼈につき年110万円までは⾮課税となるルールがあります。ある⼈が5⼈に対し110万円ずつ10年間贈与すれば、相続する財産の総額は単純計算で5500万円減り、相続税を抑えられます。

Q ほかの理由は。

A 相続時精算課税は⼿続きが煩雑な⾯があります。まず、利⽤するには最初に贈与を受けた年の翌年の2⽉1⽇から3⽉15⽇に税務署に届け出る必要があります。その後も贈与があった年は申告をしなければなりません。⼀度、届け出ると課税⽅法を暦年課税に変更できないため、慎重に判断しなければならないともいえます。

Q 今後、利⽤は広がるのでしょうか。

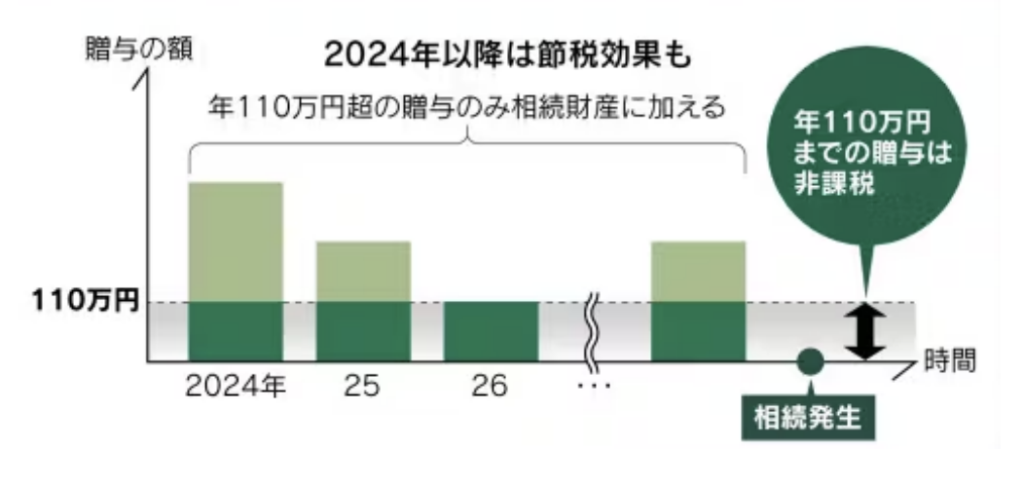

A 相続時精算課税は24年からルールが変わります。届け出後も年110万円までの贈与は申告の必要がなく「相続財産に加算しない」(財務省主税局)ことになりました。暦年課税と同様の節税効果が加わるといえます。税理⼠の藤曲⽒は「制度の変更をきっかけに利⽤を考える⼈は増えそうだ」と話しています。