2023/8/26 5:00 ⽇本経済新聞 電⼦版

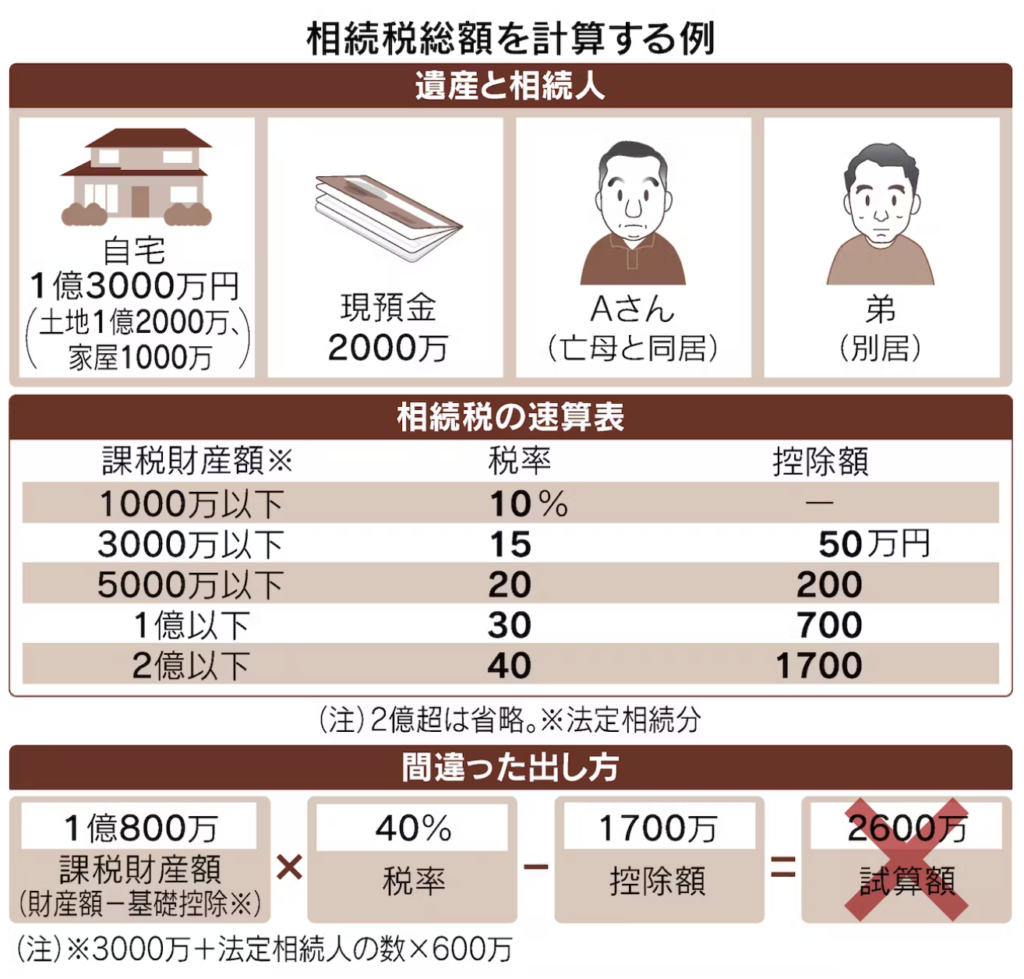

「相続した家を売るか売らないかで弟と争いになりかけた」。東京都内に住む50代の会社員Aさんは苦笑いする。2021年に⺟親が亡くなり、相続について話し合いを始めた時のこと だ。法定相続⼈はAさんと弟の2⼈で、遺産は1億5000万円。Aさんが⺟と同居していた実家1億3000万円(⼟地1億2000万円、家屋1000万円)と現預⾦2000万円だった。

相続財産の基礎控除4200万円(3000万円+法定相続⼈の数×600万円)を引くと課税対象額は1億800万円になる。間違いの始まりは、課税対象額に税率をかけて相続税額を出そうとしたこと。国税庁がホームページなどで公開している相続税の速算表に従い税率40%をかけ、控除額1700万円を差し引くと2600万円余りとなった。

「実家を売って払うしかないのでは」と弟が主張し、住む家が無くなるAさんは困惑した。ところが税理⼠に依頼すると、税負担はゼロ。円満に遺産分割ができた。辻・本郷税理⼠法⼈の鈴⽊淳税理⼠は「相続税を過⼤に⾒積もり、⼼配顔で依頼に来る相続⼈は珍しくない」と話す。多くは財産額の計算や基本的な⼿順を誤っているという。「相続税額の決定過程は3段階。正確に理解して進めることが⼤切」(鈴⽊⽒)だ。

相続税額、3段階で決定

第1段階は法定相続⼈と相続財産の確定だ。相続財産になるのは不動産や⾦融資産など。被相続⼈が亡くなる前の3年内に相続⼈に贈与した財産も加える。⼀⽅、葬儀費は相続財産から減額でき、被相続⼈がかけた⽣命保険⾦も⾮課税枠の範囲で除くことができる。負債も相続財産から減額されるが、相続⼈に返済義務が⽣じる。⾦額次第では相続放棄が⼀案だ。

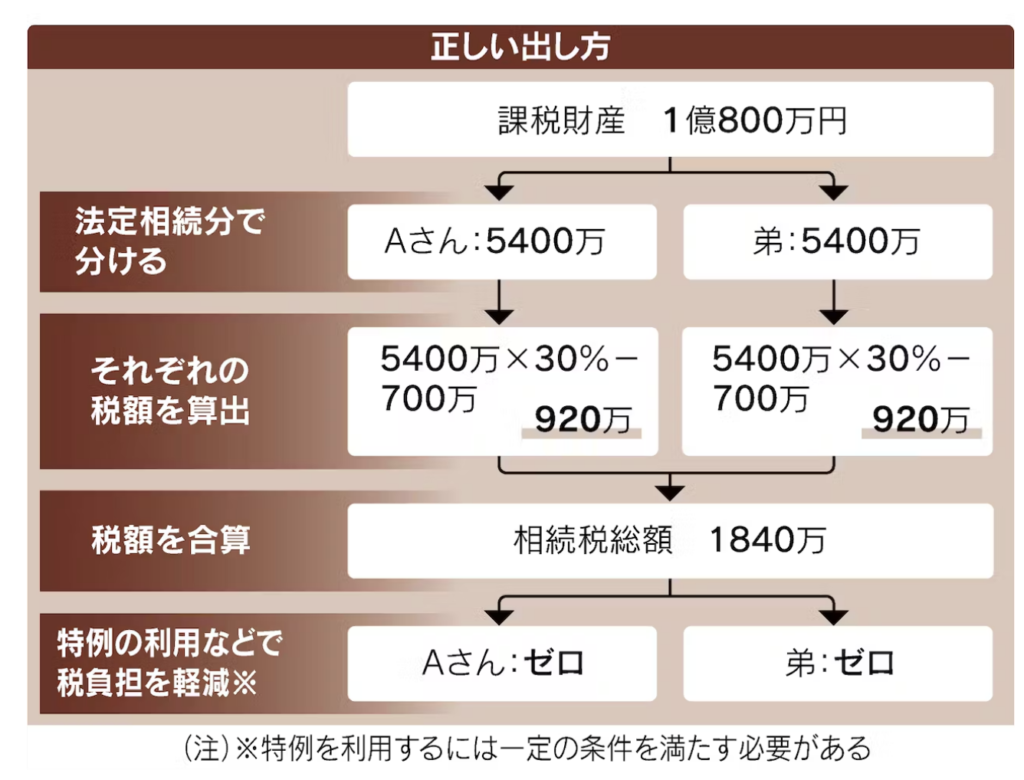

財産額が把握できたら、次に相続税を算出する。ここでよく起きるのがAさんのように課税財産額に税率をかけるミスだ。正しい⽅法は法定相続⼈が法定割合で相続したと想定して、1⼈ずつ税額を算出。その上で全員の税額を合算する。相続税は⾦額が多いほど税率が上がる仕組みとなっている。1⼈当たりで税額を計算すると低い税率が適⽤され、結果として税総額も少なくなる。

Aさんのケースを計算し直してみよう。課税財産額を兄弟それぞれの法定相続割合、2分の1 にすると5400万円。税率30%をかけて700万円を控除すると920万円になる。2⼈合わせた相続税は1840万円で、⺟親の現預⾦でまかなえるとわかる。

ただし相続税では税額を減額できる特例があるほか、被相続⼈の遺⾔がなければ相続⼈が話し合って遺産の分け⽅を決める。相続⼈全員が合意すれば、法定相続分通りに分けなくても構わない。特例の活⽤や遺産の分け⽅を⼯夫することで相続⼈それぞれの税負担を軽減することが可能で、これが第3段階にあたる。

Aさんたちが遺産の分け⽅で選んだのはAさんが実家を、弟は現預⾦全額を相続すること。決め⼿は弟が「⺟は実家を残してほしいと⾔っていた」と偏った相続の配分を受け⼊れてくれたことと、2つの減額の仕組みだった。

宅地特例、評価額8割減

Aさんが実家を相続すれば、⼟地の評価額を80%減らせる「⼩規模宅地等の特例」の対象になる。1億2000万円だった評価額は2400万円に下げることができた。家屋と現預⾦全額を含めた相続財産は5400万円で、基礎控除の4200万円を差し引いた課税財産額は1200万円。相続税総額は120万円まで減った。

さらにAさんは臓器の機能障害で障害者の認定を受けており、障害者控除が適⽤できた。相続開始時の年齢から満85歳になるまでの年数1年(1年未満は切り上げ)につき10万円(特別 障害者は20万円)を税額控除できる。これによりAさんの税額はゼロとなった。

控除額が本⼈の相続税額より⼤きい場合は、控除しきれない⾦額を兄弟など扶養義務者の相続税額から差し引くため、弟も相続税を負担せずに済んだ。厚⽣労働省の16年時点の推計では、障害者⼿帳保有者は590万⼈を超える。条件を満たすなら障害者控除を覚えておきたい。

相続税の減額⼿段として「配偶者の税額軽減特例」も知っておこう。被相続⼈の配偶者が相続で取得する財産は法定相続分または1億6000万円のいずれか多い⾦額まで税⾦がかからない。「夫婦のどちらかが亡くなる1次相続の際に配偶者の税額がゼロになることは多い」と税理⼠法⼈新宿総合会計事務所(東京・新宿)の杉江延雄代表は話す。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815