住宅を購⼊するときに多くの⼈が利⽤する住宅ローン。その内容は将来の家計に⼤きく影響する。ローンを組む際には必ず⾦融機関の審査を受ける。審査の結果により⾦利などの条件や借りられる⾦額が変わることもある。審査で重視される項⽬やより条件を有利にするための⽅法を探った。

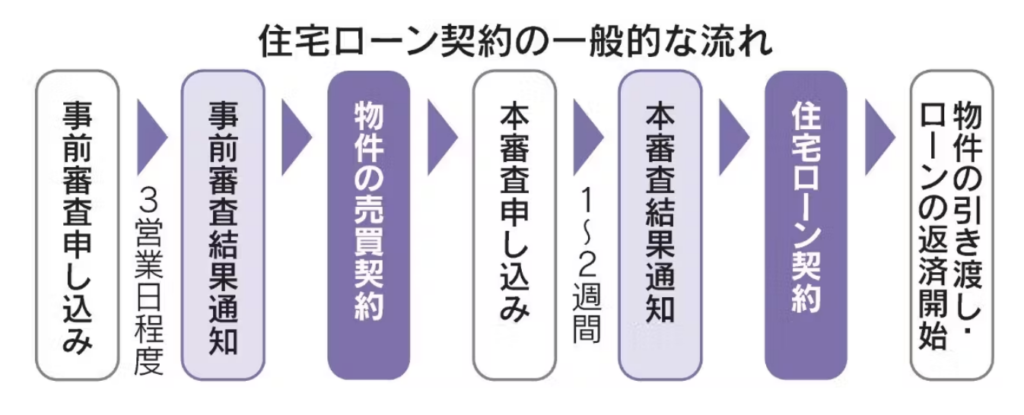

住宅ローンの⼿続きは通常、住宅の購⼊を決めた直後に始まる。まず⾦融機関や希望の借⼊額を決め、事前審査を申し込み、通過したら物件の売買契約を結んだ上で本審査に進む。事前審査は公的な書類は求められない場合もあり、多くは3営業⽇程度で結果が出る。⼀⽅の本審査は売買契約書や住⺠票、源泉徴収票といった書類提出が必須。結果が出るまで1〜2週間かかることが多い。

本審査を通過すれば住宅ローンを契約し物件の引き渡しとなる。無理のない返済計画なら審査で落ちることは少ない。ただ、審査を踏まえて適⽤される⾦利が変わったり、借⼊額の引き下げを求められたりすることもある。家計のためには審査で不利に働く可能性がある要素はなるべく排除したい。

⾦融機関が審査で⾒極めたいのは主に申込者が返済できるか、万⼀返済ができない場合に物件の売却などで融資を回収できるかの2点。「返済できるかは申込者の情報、融資が回収できるかは物件の情報をみる」(みずほ銀⾏)のが⼀般的だ。申込者の情報は年齢や年収、勤続年数など、物件の情報は購⼊する物件の評価額などだ。

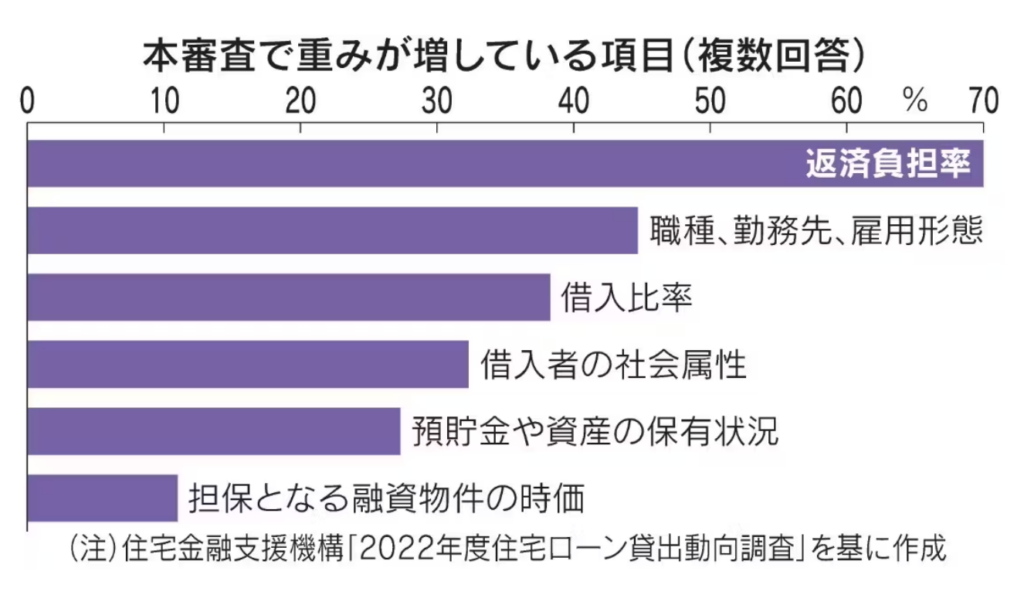

特に重視される情報は何か。住宅⾦融⽀援機構が⾦融機関に対して実施した調査で「本審査で重視度が増していると考えられる項⽬」を複数回答で聞いたところ、最も多かったのは「返済負担率」の70%。2位は「職種、勤務先、雇⽤形態」(45%)、3位は「借⼊⽐率」(38%)だった。

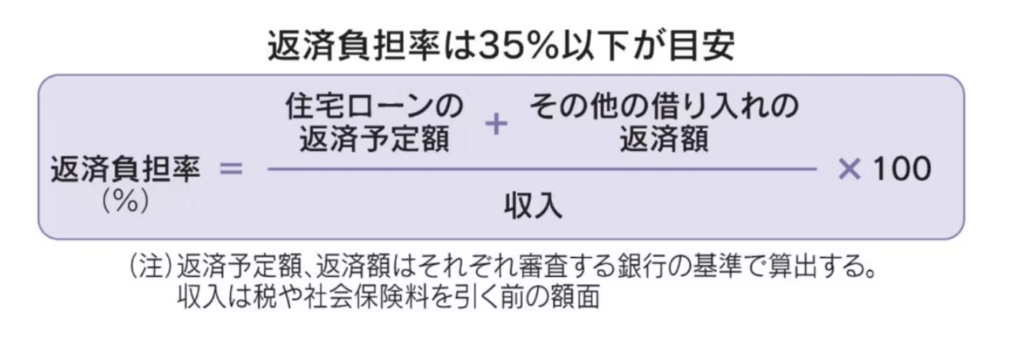

返済負担率は収⼊に占める返済額の⽐率を指す。借⼊予定の住宅ローンとその他の借り⼊れの返済額を⾜し、税などを引く前の額⾯の収⼊で割る。年単位などで計算し、⽐率が⾼いと返済が難しくなりやすいと判断される。住宅ローン⽐較サービス「モゲチェック」を運営するMFS(東京・千代⽥)の塩沢崇取締役は「⼀般に返済負担率は35%以下なら審査に通りやすい」と話す。収⼊が多いと4割程度まで許容される場合もある。

返済負担率を計算するときに多くの⾦融機関は、住宅ローン返済額を実際の適⽤⾦利ではなく「審査⾦利」を使って算出する。⾜元では変動型で年0.5%未満の⾦利もあるが、審査⾦利は年3〜4%程度。⾦利が上がっても、返済できるかを判断するためだ。

その他の借り⼊れの返済額は申込者の⾃⼰申告と、個⼈の信⽤情報を扱う専⾨機関に照会した情報を基にする。⾃動⾞ローンやカードローンのほか奨学⾦やクレジットカードのリボ払い、携帯電話端末などの割賦販売も含まれる。

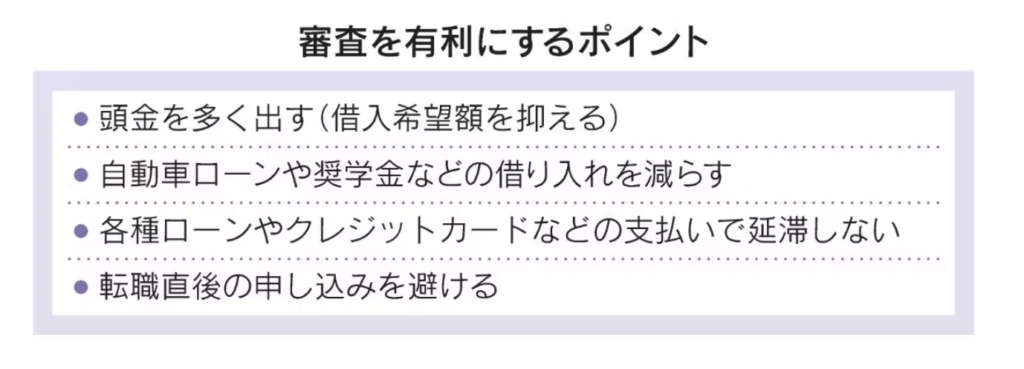

返済負担率は借り⼿側の努⼒で改善できる余地が⼤きい。例えば頭⾦を多くして借⼊額を抑える、事前に他の借り⼊れの返済を進めるなどだ。申込時に他の借り⼊れがあっても「融資実⾏までに完済予定なら、申告すれば完済する前提で審査する」(auじぶん銀⾏)場合もある。他の借り⼊れは返済履歴も確認される。ファイナンシャルプランナーの有⽥美津⼦⽒は「返済が遅れた履歴があると不利になりやすい」と話す。

「借⼊⽐率」は担保となる物件価格に対する住宅ローンの借⼊額の⽐率を⽰す。頭⾦の増額などで数値は改善する。「新規購⼊で10%以上頭⾦を負担すると資⾦計画がしっかりしていると考えられるため⾦利を優遇する」(ソニー銀⾏)という対応もある。最近は低⾦利を⽣かすため、⼿元に資⾦を残し頭⾦を払わない⼈もいるが、必ずしも不利にはならない。預貯⾦や資産の保有状況などを併せて判断するケースもあるためだ。

「職種や勤務先」は収⼊の安定性を判断する⼿掛かりになる。⼀般に公務員や医師などは有利とされる。以前は転職で勤続年数が短くなるのは不利といわれたが、最近は1年以上たてばほとんど問題はないようだ。転職直後でも「雇⽤契約書や直近の給与明細を確認して判断する」(住信SBIネット銀⾏)、「キャリアに継続性があるかを重視する」(三井住友銀⾏) との声も聞かれる。

⾦融機関により審査の基準は異なる。同じ⼈でも可否や条件が変わることもある。MFSの塩沢⽒は「⼤⼿銀⾏とネット銀⾏など複数の⾦融機関に申し込むと、より確実に借⼊先を確保できる」と話している。