2023/10/7付 日本経済新聞 朝刊

「金融機関から最もいい条件と提示された変動型の住宅ローンに決めた」。こう話すのは団体職員の40代男性Aさん。戸建ての新築住宅を購入するため、11月末ごろに3000万円を地銀から借り、すでに選んだ金利は年0.4%台になる見通しだ。「複数の銀行のプランを慎重に比べた」というものの、気になるのは金利の動向。「金利が上がったときの対応は考えておきたい」と話す。

変動金利型の住宅ローンは半年ごとなどに金利を見直す商品だ。2016年の日銀のマイナス金利政策導入以降、銀行間の競争激化もあって新規貸し出し向けの変動金利は一段と低下。大手銀行では現在、最優遇金利で年0.3~0.4%台で推移する。一方、10年固定型はおおむね年1%台前半、住宅金融支援機構と民間銀行が提携して扱う全期間固定型住宅ローン「フラット35」は年1.8%台の水準にある。

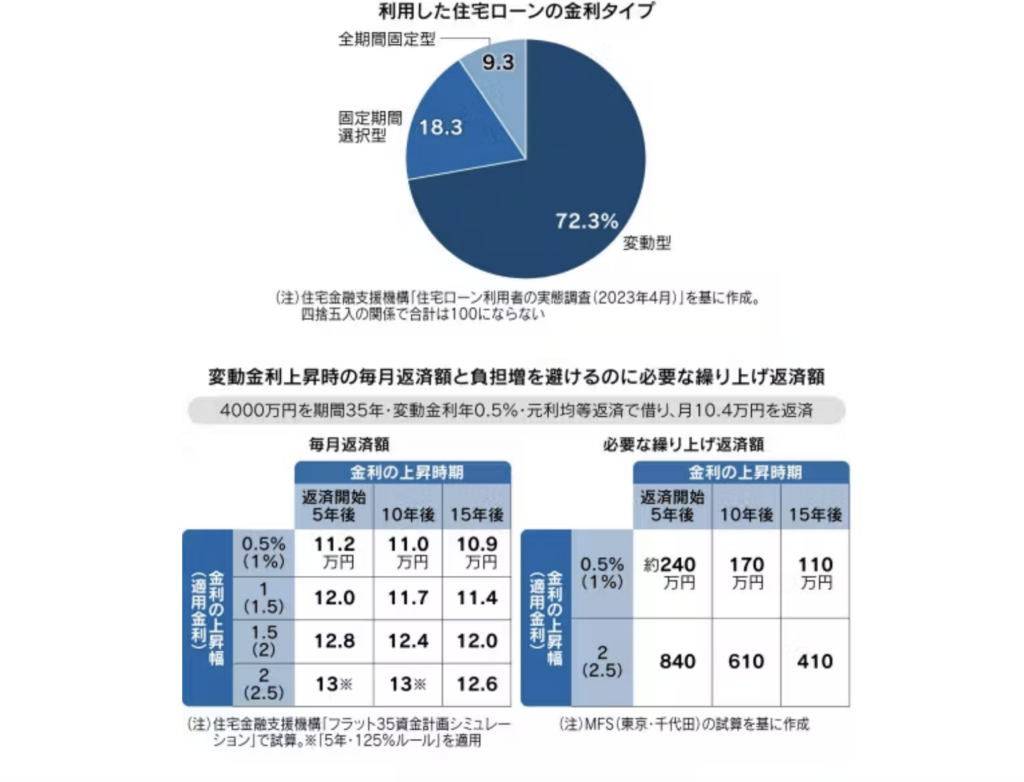

住宅金融支援機構の23年4月調査によると、住宅ローン利用者のうち変動型は約7割と15年調査の4割程度から増えた。変動型は目先の返済額が全期間固定型や固定期間選択型より少なく済む。足元では大手行が10年固定型の基準金利を引き上げる一方、変動型は据え置いており、変動型と固定型の金利差が拡大している。

○ ○

注意が必要なのは変動型の金利にも先高観が出始めていること。国内の物価上昇などを背景に日銀が金融緩和政策の修正を今後進めるとの見方が強まっている。変動型の適用金利は金融機関がそれぞれ決めた基準金利から、個人の信用力などに応じた優遇幅を引いて決まる。優遇幅は完済するまで一定のため、返済中の適用金利は基準金利が動いたときに変わる。多くの金融機関は優良企業向けの貸出金利である短期プライムレートに一定幅を上乗せして基準金利を決める。短プラは日銀が決める短期の政策金利に連動しやすい。

日銀の政策修正時期や、政策修正を受けて金融機関が基準金利を引き上げるのかなどは不透明。ただし冒頭のAさんのように変動型を借りることを決めている、あるいはすでに借りている人なら、金利が上昇しても家計が対応できるかどうかを点検することが大切だ。住宅ローンは返済が長期に及び、金利動向は家計に大きく影響するからだ。

ではどんな手順で家計の対応力を確認すればいいのか。まず必要なのは、適用金利が上昇した際に毎月の返済額がどのくらい増える可能性があるかを知ること。ファイナンシャルプランナー(FP)の平井美穂氏は「適用金利が2%程度上昇するケースまで想定しておきたい」と助言する。バブル経済後の変動型の適用金利をみると、年2%台半ばの水準だった時期もあるからだ。

4000万円を期間35年・変動金利年0.5%で借り、月約10.4万円を返済する場合でみてみよう。適用金利が返済を始めて5年後に0.5%上昇すると月の返済額は11.2万円になる。上昇幅が1%なら12万円、1.5%なら12.8万円に増え、2%まで拡大すれば13万円と当初の返済額に比べ2.6万円の負担増となる。

金利上昇の影響は返済を始めた時期に近いほど大きくなる。返済があまり進んでおらず、残高が多いためだ。金利上昇幅が1.5%になるのが返済開始5年後なら、返済額は12.8万円。15年後の12万円に比べ8000円多くなる。

適用金利が上昇したらどんな対応策があるのか。毎月の収支に余裕があれば月返済額が増えてもカバーすることが可能だが、利息が増えているぶん返済総額は増えやすい。公認会計士で住宅ローンのコンサルティングも手掛ける中村岳広氏は「負担を抑えるには住宅ローンの残高を減らすことが有効だ」と助言する。

例えばローンの残高の一部を前倒しで返す繰り上げ返済が有力な選択肢だ。

金利が上昇した際に一定の金額を繰り上げ返済すれば元金と利息負担が減り、毎月の返済額を金利上昇前と同じ水準にできる。住宅ローン比較サービス「モゲチェック」を運営するMFS(東京・千代田)の試算では、金利が返済開始から5年後に0.5%上昇した場合に約240万円を繰り上げ返済すると毎月の返済額を維持できる。2%の上昇なら約840万円が必要になるという。

○ ○

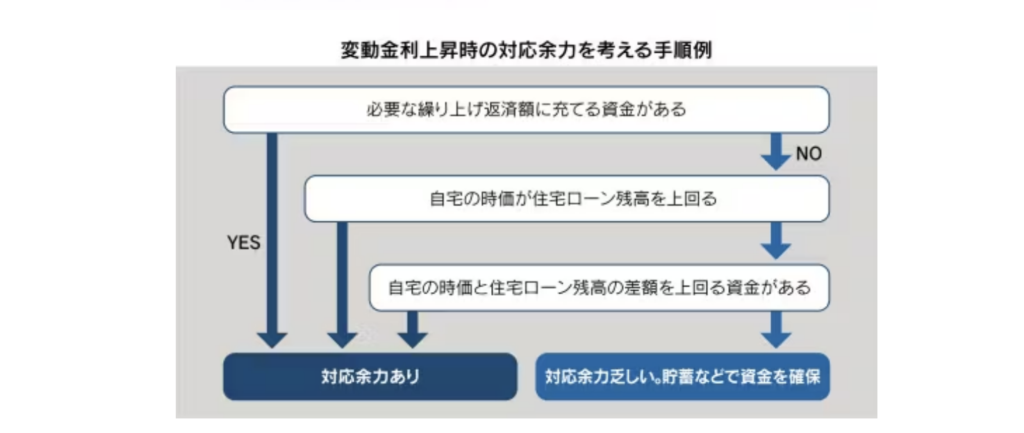

変動型で借りているなら、まず金利上昇時に繰り上げ返済に充てるだけの余裕資金があるかを確認したい。「変動型は低金利で毎月の返済額が少ないぶん、運用などで余裕資金を増やすべきだ」とMFSの塩沢崇取締役は話す。

繰り上げ返済の資金が不足しているなら、自宅の時価がローンの残高を上回っているかを把握する。上回っていれば、返済が万一行き詰まっても自宅の売却で完済できる。自宅を手放すことになるが、金利上昇時の手段はあるといえる。自宅の時価がローン残高を下回っていても残高との差額を上回る資金があれば、自宅売却と併せて完済することが可能だ。

自宅の時価はマンションなら同じ建物内で売りに出ている例や、周辺で同程度の広さや築年数の物件の販売価格が参考になる。戸建ては物件ごとに価格が変わりやすいため「査定に出してみるのも一案」(中村氏)という。

繰り上げ返済に充てたり、ローン残高と自宅の時価の差を埋めたりするだけの資金がなければ、金利上昇への家計の余力は乏しい。「危機感を持って毎月の収支を見直し、貯蓄などで資金を確保したい」と中村氏は話す。

住宅購入で無理のない資金計画を立てる事は、将来の暮らしを変えるポイントとなるので、わからない事などあった際には、是非ご相談ください。

千代田区マンション情報館(株式会社MIRABELL)

【マンション 売却・購入なら千代田区マンション情報館】

メールアドレス:info@mirabell.co.jp

電話:03-3261-5815